什么是原油期貨

原油期貨是以遠期原油價格為標的物品的期貨,是最重要的石油期貨。由交易所統一制定的、規定在將來某一特定的時間、地點交割一定數量和品質的標準化合約,是期貨交易中的一個交易品種。原油期貨合約在交易所掛牌上市后,以公開競爭的形式進行買賣。

發展背景

在20世紀的前70年里,西方跨國石油公司通過“租讓協議”控制中東地區絕大部分石油資源,進而控制石油價格。1960年石油輸出國組織歐佩克(OPEC)成立,標志著當時西方世界石油價格的控制權開始逐漸向OPEC轉移。20世紀70年代在沙特阿拉伯和伊朗先后爆發了石油危機,石油價格開始隨著OPEC對石油供應的控制而大幅上漲。20世紀80年代,非OPEC石油生產國的石油產量逐漸超過了OPEC產量,全球石油出現供應過剩的局面,隨之油價暴跌。世界石油市場進入了以市場供需為基礎的多元定價階段。

隨著國際油價的波動加劇,市場產生了規避價格風險的強烈需求,“反向石油危機”標志著OPEC單方面決定石油價格的格局逐步瓦解。在這樣的背景下,國際石油期貨市場發展起來,20世紀90年代以來,石油期貨市場發展迅速。

原油期貨交易所

目前國際上有十余家交易所推出了原油期貨。芝加哥商品交易所集團旗下紐約商業交易所(NYMEX)和洲際交易所(ICE)為影響力最大的世界兩大原油期貨交易中心,其對應的WTI、布倫特兩種原油期貨也分別扮演著美國和歐洲基準原油合約的角色。另外,迪拜商品交易所(DME)上市的阿曼(Oman)原油期貨也是重要的原油期貨基準合約。

2018年3月26日,原油期貨在上海期貨交易所上海國際能源交易中心正式掛牌上市交易。根據國際期貨業協會(FIA)2019年最新數據顯示,按全年交易量來看,排名靠前的原油期貨合約為莫斯科交易所的布倫特原油期貨合約、紐約商業交易所的WTI原油期貨、洲際交易所的布倫特期貨合約、印度大宗商品交易所的迷你原油期貨及原油期貨合約、洲際交易所的WTI原油期貨合約、以及上期能源的上海原油期貨合約。

原油期貨價格的構成

原油期貨價格包括兩大部分:一是產品生產過程中的成本、利潤和稅金;二是期貨交易中發生的成本、商品流通費用和預期利潤。

需要特別注意的是,原油生產中的成本并不是直接,而是間接影響國際原油期貨的價格。原油資源全球分布的不平衡性和原油需求的剛性,使得原油生產中存在高額的“級差地租”。世界原油的價格一般向高成本原油和替代能源的價格看齊,實際上原油的生產成本遠低于它的售價。原油生產中前期用于勘探和開發的成本,主要是通過影響生產者的產量決策進而影響市場供應量,最后才間接影響市場價格。期保值者參與期貨交易的主要目的是鎖定交易風險,并沒有太高的利潤預期,但投機者參與市場就是為了在價格波動中尋找機會獲利。投機者的參與是市場活躍的重要條件,也是合約成功的重要基礎,期貨交易中預期利潤,原油期貨的價格也反映著他們合理的利潤預期。期貨貿易以未來實際物品的可交割性為基礎,因此期貨合約都規定了交割地點,由于大部分交易的原油不在交割地生產,因此生產者必須將它們運至交割地并將相應的費用納入,包括期貨商品的運雜費、包裝費和保管費,從而構成原油期貨價格的重要組成部分。

交易價格的影響因素

影響原油期貨價格的因素主要有以下幾點:

1、現貨市場因素;

2、投資基金炒作;

3、美元、匯率、利率及資金流動性;

4、突發事件和政治因素。

原油作為商品,與其他的商品一樣,其價格也是由供需關系決定的,但是原油不是一般的商品,它是重要的戰略物資,是一種特殊的商品,對于國際原油價格影響因素很多,在很大程度上還受國際政治、經濟、外交和軍事的影響。

原油期貨的套期保值

套期保值是以規避現貨價格風險為目的的期貨交易行為。即在買進或賣出實貨的同時,在期貨市場上賣出或買進同等數量的期貨,經過一段時間,當價格變動使現貨買賣上出現盈虧時,可由期貨交易上的虧盈得到抵消或彌補。從而在“現貨”與“期貨”之間建立一種對沖機制,以使價格風險降低到最低限度。

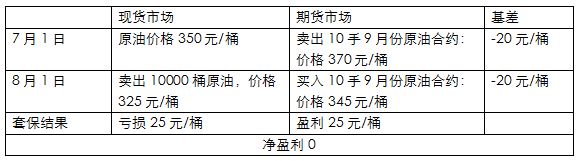

例如7月份,某油田了解到現貨原油價格為350元/桶,期貨市場9月份原油合約價格為370元/桶,油田準備加緊生產賣出原油的同時在期貨市場賣出相應數量的9月份合約。8月份,現貨原油價格下降為325元/桶,期貨市場9月份原油合約價格345元,油田買入相應數量的9月份原油期貨的操作。油田8月份賣出原油現貨,比預計少賺25元/桶,但是在期貨市場,8月份的買入倉單與7月份的賣出倉單對沖,每桶挽回損失25元。通過這一套期保值交易,消除了價格下降對油田的不利變動影響。

美國原油期貨價格當地時間4月20日暴跌,5月交貨的WTI原油期貨價格暴跌約300%,收于每桶-37.63美元,歷史首次跌入負值,盤中最低報每桶-40.32美元。原油期貨暴跌引發市場關注。從以上介紹可以看出,原油期貨市場價格受多重因素的影響,原油期貨投資與股票投資一樣,存在投資風險,期貨合約建立在商品交易的基礎上,合約出現負值意味著投資者倒賠,期貨投資風險更甚于股票。投資者參與期貨投資或期貨相關衍生金融產品投資,需要充分關注投資產品的風險,具備相應的投資知識,不要投資自己不了解、不熟悉的產品。

投資者保護工作是一枚硬幣的兩面2020-05-23 00:39

【權益360】國際債券,你了解嗎?2020-05-21 14:03

【權益360】個人投資者常犯錯誤之一: 處置效應2020-05-18 14:04

投資者保護工作是一枚硬幣的兩面2020-05-23 00:39

【權益360】國際債券,你了解嗎?2020-05-21 14:03

【權益360】個人投資者常犯錯誤之一: 處置效應2020-05-18 14:04

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注