(作者盛松成系上海市人民政府參事,中歐國際工商學院教授,中國人民銀行調(diào)查統(tǒng)計司原司長,本文發(fā)表于8月17日澎湃新聞)

8月16日李克強總理召開國務院常務會議,提及改革完善貸款市場報價利率(LPR)形成機制,核心內(nèi)容包含兩點:一是增設LPR5年期以上品種,二是將LPR定價機制確定為“公開市場操作利率加點”的方式。

(1)為什么增設5年期以上品種?

當前人民幣貸款基準利率有短期、中長期等多個品種,其中,短期包括6個月、6個月至1年;中長期包括1年至3年、3年至5年、5年以上,具有較為完備的期限結(jié)構(gòu)。而LPR僅有1年期一個品種,增設5年期以上品種,完善LPR期限結(jié)構(gòu),將有助于引導銀行中長期貸款,降低企業(yè)實際融資成本。

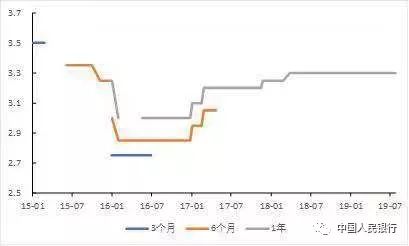

8月17日央行公告稱,公開市場操作利率主要指中期借貸便利利率(MLF)。我國MLF利率主要有3月期、6月期和1年期三種,其中1年期投放最為常見。目前,我國1年期MLF利率為3.3%,低于現(xiàn)有的貸款基準利率(4.35%)和LPR利率(4.31%),能一定程度引導貸款利率下行。

MLF不同期限利率

(2)如何理解LPR“公開市場操作利率加點”的定價方式?

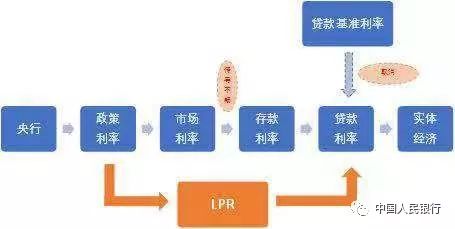

理想的信貸利率傳導渠道是“貨幣政策利率-銀行間市場利率-實體信貸利率”,但實際傳導并不順暢,主要體現(xiàn)在存款利率不能很好反映市場利率變動,而商業(yè)銀行貸款主要參考貸款基準利率,也脫離了市場利率“軌道”。LPR采用“公開市場操作利率加點”定價方式后,由LPR引導貸款利率,傳導路徑由原先的“貸款基準利率-貸款利率”轉(zhuǎn)變?yōu)?ldquo;貨幣政策利率-LPR-貸款利率”,增加了貨幣政策利率直接影響貸款利率的渠道,有助于進一步疏通貨幣政策的傳導路徑。

我國信貸利率傳導渠道

(3)MLF作為LPR錨定基準,短期權(quán)衡還是長期選擇?

MLF作為LPR錨定基準利率,短期能引導貸款利率下行,但作為定價基準,MLF自身仍存在一些問題,這或只是短期權(quán)衡而非長期選擇。第一,MLF本身存在機制扭曲,我國法定存款準備金利率為1.62%,而銀行獲取MLF利率為3.3%,間接提高了銀行經(jīng)營成本。未來長期趨勢,仍然要通過降準置換MLF,降低銀行融資成本,進而降低實體企業(yè)融資成本。第二,MLF的交易對手方主要是國有大行和股份制銀行,不在名單的中小銀行很難參考MLF利率,為定價帶來難度,未來是否需要進一步擴大交易商范圍值得探討。第三,當前MLF最長期限只有1年,即使TMLF也僅三年,與5年期LPR存在一定期限錯配,如何定價還需繼續(xù)考量。

(4)資質(zhì)較優(yōu)小微企業(yè)可能更受利于改革,但最終實現(xiàn)“兩軌并一軌”,暢通“利率傳導的最后一公里”進程仍需繼續(xù)努力。

LPR定價機制采用“公開市場操作利率加點”的方式,將有助于進一步疏通貨幣政策傳導路徑,但實現(xiàn)“兩軌并一軌”、暢通“利率傳導的最后一公里”進程仍需繼續(xù)努力。

第一,貸款優(yōu)先進行市場化定價,對商業(yè)銀行自身資產(chǎn)負債管理的要求提高。我國推進利率市場化改革的經(jīng)驗是先貸款、后存款。貸款利率市場化后需要考慮銀行負債端的情況,因商業(yè)銀行資產(chǎn)端的定價與負債端的成本是聯(lián)動的,兩者需要協(xié)調(diào)推進的。若取消貸款基準利率,對貸款采用市場化定價,而存款仍根據(jù)存款基準利率進行定價,這就對商業(yè)銀行自身的資產(chǎn)負債管理提出了更高的要求(盛松成,2019年3月)。如何對沖銀行利率風險?是否增加利率衍生管理工具等需要考慮。

第二,推進存款利率市場化,應考慮如何降低短期市場利率波動性的問題。當前公開市場操作利率對存款類機構(gòu)質(zhì)押式回購利率(DR007)整體引導效果不錯,但后者仍存在波動幅度太大等問題,完善利率走廊機制將尤為重要。

第三,公開市場操作對象為一級交易商,主要是國有大行和股份制銀行,當前貨幣市場存在流動性分層現(xiàn)象,包商事件后中小銀行同業(yè)存單發(fā)行量收縮、發(fā)行利率上行,流動性由大行向中小行傳導受阻。因此,政策利率對中小行貸款利率傳導效果有所減弱,疊加中小行風險偏好下行,或不利于弱勢企業(yè)貸款。若一味強調(diào)降低小微企業(yè)實際貸款利率水平,或?qū)⒓觿〈笮信c中小行的競爭,增加中小銀行經(jīng)營風險。

第四,解決LPR定價機制是否能夠解決小微企業(yè)融資難問題?LPR新的定價方式確實能增強貨幣政策對貸款利率的引導作用,“中介機構(gòu)減費讓利”、“多種貨幣信貸政策工具聯(lián)動配合”將有助于降低LPR利率。由于銀行將根據(jù)企業(yè)經(jīng)營的風險情況,自主決定對小微企業(yè)貸款利率的加點幅度,當前經(jīng)濟面臨下行壓力,銀行風險偏好整體下降,或許資質(zhì)較優(yōu)的小微企業(yè)才能更受利于改革。

中國量化投資將呈現(xiàn)三大發(fā)展趨勢2019-08-16 06:23

李湛:推進利率市場化破解中小企...2019-08-13 06:24

中國量化投資將呈現(xiàn)三大發(fā)展趨勢2019-08-16 06:23

李湛:推進利率市場化破解中小企...2019-08-13 06:24

2025陸家嘴論壇6月18日正式啟幕……[詳情]

| 11:26 | 國芳集團擬出資1545萬元與專業(yè)機構(gòu)... |

| 10:33 | 九號電動兩輪車曬成績單:上半年中... |

| 10:30 | 中國電建集團項目專場推介會在北京... |

| 10:12 | 中國神華啟動大規(guī)模資產(chǎn)重組 核心... |

| 10:03 | 中國神華擬籌劃重大事項!8月4日起... |

| 10:00 | 房企尋找債務重組最大公約數(shù)化債 |

| 09:25 | 多奈單抗注射液三年長期臨床研究結(jié)... |

| 23:31 | 直擊ChinaJoy:上半年游戲產(chǎn)業(yè)國內(nèi)... |

| 23:31 | 7月份重卡銷量同比增長42% “四連... |

| 23:31 | “蘇超”效應持續(xù)顯現(xiàn) 文體旅融合... |

| 23:30 | 剛需持續(xù)發(fā)力 深圳7月份住宅成交超... |

| 23:30 | 頭部陶瓷企業(yè)加速創(chuàng)新 滿足“好房... |

版權(quán)所有證券日報網(wǎng)

互聯(lián)網(wǎng)新聞信息服務許可證 10120180014增值電信業(yè)務經(jīng)營許可證B2-20181903

京公網(wǎng)安備 11010202007567號京ICP備17054264號

京公網(wǎng)安備 11010202007567號京ICP備17054264號

證券日報網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注