本報記者 吳珊 見習記者 任世碧

11月7日,中共中央、國務院發布《關于深入打好污染防治攻堅戰的意見》(以下簡稱“意見”)。《意見》提出,深入實施清潔柴油車(機)行動,全國基本淘汰國三及以下排放標準汽車,推動氫燃料電池汽車示范應用,有序推廣清潔能源汽車。

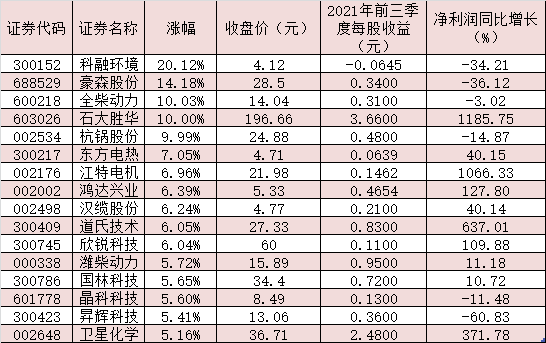

受此提振,11月8日,氫能源板塊表現亮眼,其整體上漲1.68%,跑贏上證指數(漲幅0.2%)。其中,科融環境、全柴動力、石大勝華、杭鍋股份、*ST眾泰、ST金鴻等6只概念股漲停,豪森股份、東方電熱也分別大漲14.18%、7.05%。

對此,接受《證券日報》記者采訪的私募排排網基金經理助理劉寸心表示,“氫燃料電池具有能效高、零排放的特點,‘雙碳’目標下,氫燃料電池對助力交通運輸領域深度脫碳意義重大。目前市場上新能源汽車主要使用的清潔能源是鋰電池,但在鋰電池成本較高的情況下,未來迫切需要更多種類的清潔能源電池來作為補充,因此氫燃料電池有望迎來較大的發展空間和政策扶持,可以持續關注氫燃料電池的技術進步、降成本和政府支持情況,未來3年—5年內氫燃料電池仍然以政策驅動為主成本下降為輔,等到成本下降至合理水平后,相信會有大量普及的機會,但短期建議投資者抱以謹慎態度,關注電池系統及電堆發展狀況。”

氫燃料電池需求量快速增長

我國在燃料電池汽車方面保持了較強的產業扶持力度,多個地區重視氫燃料電池產業的落地發展。11月3日,上海市發改委等部門聯合發布了《關于支持本市燃料電池汽車產業發展若干政策》,政策明確了至2025年上海氫能補貼政策及標準。上海也成為氫能燃料電池示范應用城市群(上海、北京、廣東)中,最早明確地方補貼政策的城市。

2021年8月份,北京市經濟和信息化局發布的《氫能產業發展實施方案(2021年—2025年)》提出,2025年前,具備氫能產業規模化推廣基礎,產業體系、配套基礎設施相對完善,培育10家—15家具有國際影響力的產業鏈龍頭企業,形成氫能產業關鍵部件與裝備制造產業集群,建成3家—4家國際一流的產業研發創新平臺,京津冀區域累計實現氫能產業鏈產業規模1000億元以上,減少碳排放200萬噸。2023年前在交通運輸領域,推廣加氫站及加油加氫合建站等靈活建設模式,力爭建成37座加氫站,推廣燃料電池汽車3000輛。

“上海補貼政策的落地,有望帶動其它示范應用城市群地方補貼政策的推出,確立行業中期補貼的格局。預計在地方政府配套政策下,行業發展將全面加速。”中信證券在最新研報中如此表述。

近年來,燃料電池在交通運輸領域的需求量呈現爆發式增長。公開數據顯示,2020年全球燃料電池裝機量達1319.4MW,2015年—2020年復合增長率達35%;其中交通運輸領域年復合增長率達54%,2020年裝機量994MW,占總裝機量的75%。據中國汽車工業協會發布的數據顯示,2021年9月份,燃料電池汽車產銷分別完成155輛和173輛,同比分別增長50.7倍和172倍;1月份—9月份,燃料電池汽車產銷分別完成879輛和906輛,同比分別增長54.2%和56.5%。

隨著地方補貼政策開始落地,氫燃料電池市場需求量有望快速增長。據中金公司測算,到2030年和2060年,氫燃料電池車(商用車及乘用車)年銷量將分別達到29萬輛和200萬輛,燃料電池汽車保有量達到134萬輛和1546萬輛,對應總氫氣需求將達到129萬噸和3031萬噸。

中信證券行業策略分析師祖國鵬表示,從目前各個城市群的產業規劃看,2025年氫能相關產值均規劃達到1000億元,預計每個城市群2025年推廣車輛均有望達到萬輛級,合計或達到5萬輛,全國范圍推廣車輛或達到10萬輛,也將加快氫能的產業化及降本步伐。

151家公司前三季度研發投入同比增長22.07%

在政策大力支持下,氫能源板塊上市公司業績表現普遍較好。同花順數據統計發現,在151家氫能源板塊上市公司中,110家公司2021年前三季度實現凈利潤同比增長,占比逾七成。其中,45家公司報告期內實現凈利潤同比翻番。

氫能源公司普遍重視科技創新,研發投入力度大,研發費用較高的企業未來成長后勁十足。統計顯示,上述151家氫能源板塊上市公司2021年前三季度實現研發費用410.70億元,同比增長22.07%。其中,33家公司今年前三季度研發費用實現同比增長50%及以上。

進一步統計發現,上述今年前三季度凈利潤實現同比增長的110家公司中,有21家公司今年前三季度研發費用占營業收入比例超5%,四方達、英威騰等2家公司報告期內研發費用占營業收入比例均在10%以上,分別為10.71%、10.09%。

有分析人士認為,高速擴張到穩定的高質量成長,創新是重要驅動力,而研發投入則是創新的基本保障,同時也是其鞏固行業地位的重要支撐,尤其是研發費用占營業收入比重較高的企業,其未來發展的動力往往更加充足。

27只概念股獲QFII持倉

可以發現,以QFII為代表的外資也提前布局部分氫能源概念股。統計顯示,截至今年三季度末,有27只氫能源概念股獲QFII持倉,合計持股市值為308.77億元。其中,有19只概念股在今年三季度被QFII新進增持,東旭光電期間QFII新進持有最多,達到3047.30萬股,韶鋼松山、安泰科技、華電重工、穗恒運A、東岳硅材等5只概念股期間QFII新進數量也均逾200萬股。

政策持續加碼,氫能源行業發展步入快車道,氫燃料電池行業迎來投資機會。止于至善投資總經理何理對記者表示,“氫燃料電池具備運行中零排放、高效率等優異特性,燃料電池汽車作為新能源汽車的重要技術路線之一,我們看好其將與電動汽車長期并存互補。目前我國燃料電池發動機系統關鍵材料和部件供應鏈基礎仍較為薄弱,產業鏈總體尚未形成較為穩定的零部件供應體系。但我國燃料電池汽車產業鏈經過近年來快速發展,已初步掌握燃料電池發動機、電堆及其他關鍵部件的關鍵技術。從投資的角度來看,氫燃料電池下游的商業化還需要較長的時間,建議關注氫燃料電池產業鏈核心環節的投資機會,比如氫燃料電池發動機系統相關公司。”

中信證券表示,補貼的明確對于區域內氫能企業的正式合同落地和產能放量都有積極的作用,也為全國氫能行業發展帶來新的政策催化劑。推薦在氫能產業鏈各環節積極布局、有先發優勢的公司:燃料電池系統龍頭億華通、全產業鏈布局的美錦能源、在氫能壓縮設備上有充分技術儲備的冰輪環境。

東莞證券行業策略分析師黃秀瑜表示,在“雙碳”目標指引下,能源結構轉型和發展新能源汽車是必由之路。氫燃料電池是新能源汽車的重要技術路線之一,近年來受到國家政策的大力支持,氫能和燃料電池汽車產業迎來重大發展機遇,產業鏈的主要企業市場關注度有望逐步提升。建議重點關注氫燃料電池產業鏈核心環節的投資機會,標的主要包括:進軍燃料電池發動機系統的億華通、濰柴動力、大洋電機、雄韜股份,深耕關鍵零部件膜電極領域的道氏技術;以及車用氫能產業鏈的核心標的:美錦能源、濱化股份、厚普股份、中材科技、鴻達興業等。

表:11月8日漲幅超5%的氫能源概念股

制表:任世碧

(編輯 上官夢露 策劃 張穎)

新能源主線繼續領跑 機構建議布局“跨年行情”2021-11-09 06:38

險資去哪兒了?復蘇行業有機會2021-11-09 00:00

4只A50ETF上市首日成交額超百億元 一鍵追蹤“聰明錢” 共同盯上...2021-11-08 19:45

沸騰!14只鋰電池概念股掀漲停潮!跨年行情或較早啟動看好這些領...2021-11-08 19:43

美聯儲“鴿聲”唱響多頭,金價將漲至1860美元/盎司?AH黃金股也...2021-11-08 19:05

新能源主線繼續領跑 機構建議布局“跨年行情”2021-11-09 06:38

險資去哪兒了?復蘇行業有機會2021-11-09 00:00

4只A50ETF上市首日成交額超百億元 一鍵追蹤“聰明錢” 共同盯上...2021-11-08 19:45

沸騰!14只鋰電池概念股掀漲停潮!跨年行情或較早啟動看好這些領...2021-11-08 19:43

美聯儲“鴿聲”唱響多頭,金價將漲至1860美元/盎司?AH黃金股也...2021-11-08 19:05

| 15:26 | 王老吉大健康公司生物島總部揭牌 |

| 15:24 | 僑銀股份攜手國地中心 簽約人形機... |

| 15:06 | 宏達電子業績說明會釋放積極信號 ... |

| 15:00 | 聯想戴煒:超級工廠+智能體即服務... |

| 14:58 | 華智數媒聯合多方共筑短劇全球化新... |

| 14:58 | “五一”租車市場觀察:深度游需求... |

| 14:13 | 國能日新發布「曠冥」大模型2.0版... |

| 14:05 | 金科環境獲多家機構推薦 |

| 14:04 | 北京SKP推出精釀啤酒季活動 120余... |

| 14:04 | 中國東方發布2025年度《中國金融不... |

| 12:57 | 最高檢、國家外匯局聯合發布6件外... |

| 12:56 | 高性能材料品類持續豐富 科創板企... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注