本報記者 張穎

熱點頻出!周四,A股市場震蕩走強。“有鋰走遍天下”再度回歸上漲,與受利好影響的環(huán)保股搶占市場風(fēng)頭。盡管市場熱點頻現(xiàn),但是量能并未放大,依然處于萬億元關(guān)口以下,業(yè)內(nèi)人士認為成交量嚴(yán)重缺失是制約指數(shù)上攻的關(guān)鍵。

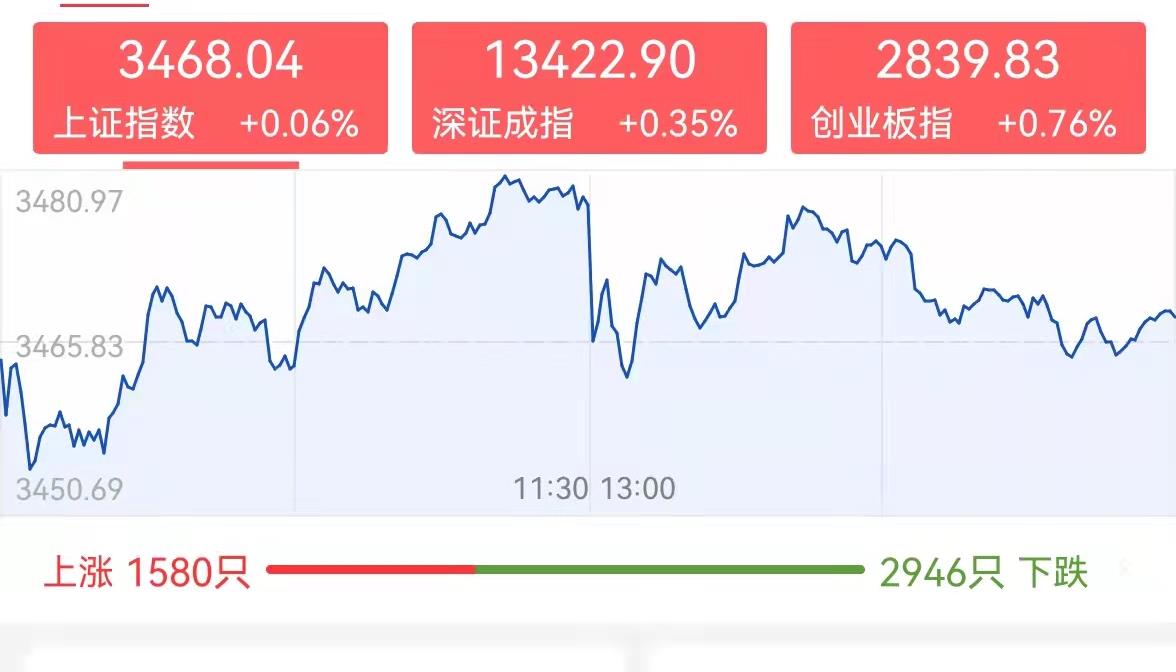

周四(2月17日),A股市場三大股指震蕩走強,集體收漲。截至收盤,上證指數(shù)滬指微漲0.06%報3468.04點,深成指漲0.35%報13422.9點,創(chuàng)業(yè)板指漲0.76%報2839.83點;兩市合計成交9088億元,北向資金凈買入金額達17.2億元。總體來看,兩市個股跌多漲少。

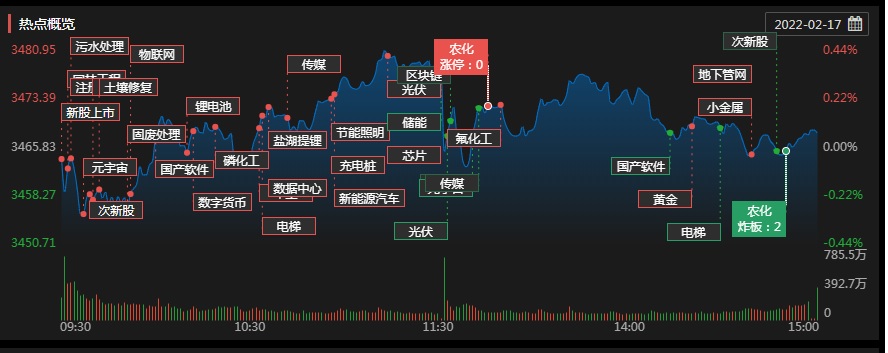

具體來看,貴金屬板塊領(lǐng)漲,湖南黃金、西部黃金漲停;鹽湖提鋰板塊漲幅居前,東華科技等多只個股漲停;PVDF概念、磷化工、氟化工概念、黃金概念、環(huán)保等板塊表現(xiàn)活躍;景點及旅游板塊領(lǐng)跌,曲江文旅跌停;酒店及餐飲、NFT概念、在線旅游等板塊跌幅居前。

目前,市場成交量一直未能放大,表現(xiàn)出謹慎情緒。對此,機構(gòu)觀點不一。

國盛證券指出,短期市場雖出現(xiàn)止跌走勢,但成交量嚴(yán)重缺失是制約指數(shù)上攻的關(guān)鍵,滬指3480點下方保持謹慎,向上突破需成交放大至5000億元水平,題材上看,老基建率先發(fā)力成為市場主線,隨著全國兩會窗口的臨近,同樣有政策覆蓋的新基建相關(guān)題材或具備補漲的潛質(zhì),操作思路以超跌反彈為主。

信達證券則相對樂觀,表示最近1個季度,新能源、電子等成長板塊存在技術(shù)性反彈的空間。參考2021年3月-8月消費股的調(diào)整,以及2021年9月-11月周期股的調(diào)整,恐慌過后都出現(xiàn)了明顯上漲,作為對長期邏輯的一個修復(fù)。在2月戰(zhàn)術(shù)性反彈的過程中,前期超跌的成長板塊,以及短期業(yè)績兌現(xiàn)還不錯的周期板塊,可能會有月度級別的走強。

與此同時,私募等機構(gòu)也表示對后市樂觀的看法。鴻涵投資基金經(jīng)理呼振翼表示,開年后的下跌有穩(wěn)增長導(dǎo)致的交易邏輯轉(zhuǎn)變,也有海外提前加息,相對來說,內(nèi)部交易結(jié)構(gòu)的變化更主要,對于穩(wěn)增長邏輯,我們認為是在回避短期不確定性下的選擇,而且是基于交易狀況下的選擇,目前,基本面健康正向的行業(yè)仍來自于未來5年不斷強化的領(lǐng)域,這是更大的確定性。

私募排排網(wǎng)研究主管劉有華認為,今天市場沖高回落,上午和下午資金情緒截然相反,上午鋰電池產(chǎn)業(yè)鏈放量大漲,下午開盤則瞬間跳水。午盤后的回落明顯受國際市場消息面的影響比較大,表明目前A股的市場信心依然非常脆弱,這對后市的反彈空間有一定的影響。本周市場筑底反彈,創(chuàng)業(yè)板逼近2850點,來到了第一個阻力位,目前來看壓力較為明顯,從這3天的反彈力度和空間來看,都比較弱,成交量也并未有效放大,意味著市場觀望情緒較為濃厚,賺錢效應(yīng)并沒有立刻大幅好轉(zhuǎn)。接下來滬指大概率依舊在區(qū)間窄幅波動震蕩筑底的可能性較大。

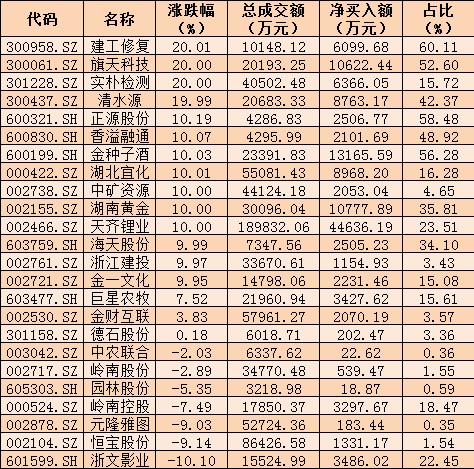

周四(2月17日)個股搶籌龍虎榜情況

制表:張穎

熱點一:鹽湖提鋰板塊飆升近5% 千億市值龍頭股漲停

周四,再次呈現(xiàn)“有鋰”即漲的行情。鹽湖提鋰板塊漲幅居首達4.8%。其中,倍杰特漲幅達13.87%,東華科技、金圓股份和千億市值的天齊鋰業(yè)均報收于漲停。

據(jù)悉,國內(nèi)四家新能車電池供應(yīng)鏈巨頭“會師”玉溪,云天化、恩捷股份、億緯鋰能、華友控股與玉溪市簽訂新能源電池全產(chǎn)業(yè)鏈項目合作協(xié)議,項目分三期,前兩期項目合計投資達到517億元。

中信證券表示,2021年四季度澳洲鋰精礦售價上漲至1600-1800美元/噸,較前一季度環(huán)比上漲100%。受益于鋰化合物價格的快速上漲以及澳洲鋰礦企業(yè)改變銷售模式,鋰精礦價格在2021年四季度加速上行。根據(jù)相關(guān)企業(yè)的指引數(shù)據(jù),預(yù)計2022年上半年澳洲鋰精礦售價將上行至3000美元/噸。鋰精礦價格大漲將造成國內(nèi)鋰鹽生產(chǎn)企業(yè)的成本上升,進一步助推鋰價上漲。

與此同時,國泰君安證券認為,根據(jù)統(tǒng)計,在完全不考慮2021年去庫存的情況下,2022年全球鋰總供給量約76.3萬噸LCE,增量19萬噸LCE。考慮到供給增量大多來自海外,在新冠疫情和海外用工、技術(shù)等種種因素下,有供給不達預(yù)期可能;而下游需求繼續(xù)大幅擴張,根據(jù)電池終端和中游材料的排產(chǎn),以及考慮到中下游1-3個月備貨周期,預(yù)計全球?qū)︿嚨目傂枨蠛嫌嫾s79.9萬噸LCE,同比增長約35%。鋰行業(yè)供需缺口繼續(xù),鋰價有望全年維持高位。

熱點二:環(huán)保產(chǎn)業(yè)鏈全線活躍 迎來漲停潮

日前,國務(wù)院印發(fā)《關(guān)于開展第三次全國土壤普查的通知》,決定自2022年起開展第三次全國土壤普查,利用四年時間全面查清農(nóng)用地土壤質(zhì)量家底。《通知》明確,加快構(gòu)建新發(fā)展格局,推動高質(zhì)量發(fā)展,遵循全面性、科學(xué)性、專業(yè)性原則,全面查明查清我國土壤類型及分布規(guī)律、土壤資源現(xiàn)狀及變化趨勢,真實準(zhǔn)確掌握土壤質(zhì)量、性狀和利用狀況等基礎(chǔ)數(shù)據(jù)。

受此利好影響,周四,環(huán)保產(chǎn)業(yè)鏈全線活躍,土壤修復(fù)(4.35%)、生態(tài)環(huán)境(2.74%)、電池回收(2.66%)、醫(yī)廢處理(1.89%)等細分板塊紛紛上漲。具體看,土壤修復(fù)板塊中有14只概念集體漲停。冠中生態(tài)、建工修復(fù)、實樸檢測、清水源等4股均達到20CM漲停。

對此,廣發(fā)證券預(yù)計,環(huán)保細分行業(yè)中固廢、危廢、再生資源、水務(wù)、監(jiān)測等領(lǐng)域均有望充分受益,2022年環(huán)保總體投資有望顯著提升。目前環(huán)保板塊最新PE-TTM僅為17.71倍,機構(gòu)配置及估值均處歷史底部,重視新基建預(yù)期+環(huán)保企業(yè)業(yè)績持續(xù)兌現(xiàn)下的底部反轉(zhuǎn)機遇。

首創(chuàng)證券表示,穩(wěn)增長背景下,基建投資是重要方式,環(huán)境基礎(chǔ)設(shè)施投資也將成為穩(wěn)增長的重要領(lǐng)域。污水處理、生活垃圾處理、固危廢處理及資源化領(lǐng)域的環(huán)保企業(yè)將迎來更多業(yè)務(wù)機會。

(編輯 才山丹)

稀土供應(yīng)吃緊 16只概念股業(yè)績增長2022-02-18 06:00

工業(yè)“母雞”景氣度持續(xù)上升 11只業(yè)績預(yù)喜股或迎估值修復(fù)機會2022-02-17 21:09

匯豐預(yù)測今年滬指將上漲9.2% 北上資金熱捧招商銀行等7只股2022-02-17 20:58

「機會挖掘」國際油價邁向百元大關(guān) 油服行業(yè)龍頭有望充分受益2022-02-17 15:59

聰明錢相中水泥股 “穩(wěn)增長”背景下水泥市場淡季不淡2022-02-16 21:57

稀土供應(yīng)吃緊 16只概念股業(yè)績增長2022-02-18 06:00

工業(yè)“母雞”景氣度持續(xù)上升 11只業(yè)績預(yù)喜股或迎估值修復(fù)機會2022-02-17 21:09

匯豐預(yù)測今年滬指將上漲9.2% 北上資金熱捧招商銀行等7只股2022-02-17 20:58

「機會挖掘」國際油價邁向百元大關(guān) 油服行業(yè)龍頭有望充分受益2022-02-17 15:59

聰明錢相中水泥股 “穩(wěn)增長”背景下水泥市場淡季不淡2022-02-16 21:57

2025陸家嘴論壇6月18日正式啟幕……[詳情]

版權(quán)所有證券日報網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營許可證B2-20181903

京公網(wǎng)安備 11010202007567號京ICP備17054264號

京公網(wǎng)安備 11010202007567號京ICP備17054264號

證券日報網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細閱讀法律申明,風(fēng)險自負。

證券日報社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注