本報記者 張穎

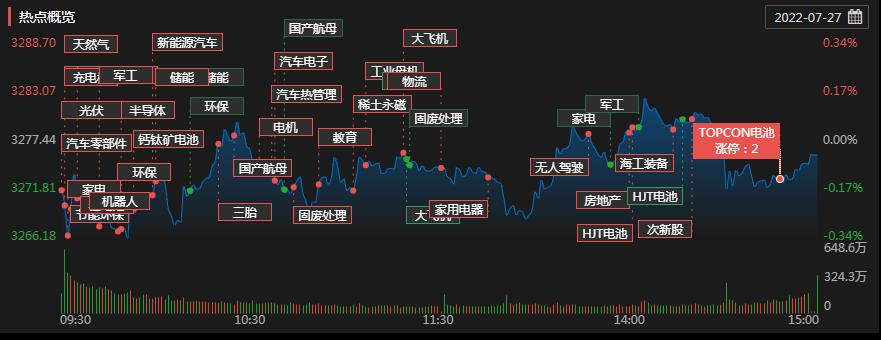

周三(7月27日),A股三大指數小幅震蕩,成交額依然在萬億元以下。值得關注的是,今日在題材股輪動的情況下,仍呈現百股漲停的現象。后市A股還有哪些投資機會呢?

從申萬一級行業看,今日,有16個行業實現上漲,其中,美容護理行業漲幅居首達2.02%,機械設備、汽車、電力設備等行業漲幅均超1%。另外,食品飲料行業跌幅居前,跌超1%。

漲停板方面,7月27日,有100只個股漲停,其中,有14只漲停股,股價已連續上漲5個交易日以上。從行業方面看,機械設備和汽車行業漲停股最多,均達14只,緊隨其后的是公用事業行業,漲停股數量為10只。

表:今日漲停且連漲5日以上的個股情況:

制表:張穎

對于今日的市場表現,方信財富投資基金經理郝心明認為,今日市場縮量休整,指數偏弱但是上漲家數多于下跌家數,漲停家數超百,投資者情緒依舊火熱,但新能源等熱門賽道有短線見頂兌現收益的跡象。經過兩個月的大級別反彈后,市場情緒被充分調動,雖然新能源賽道龍頭股高位滯漲,但是出現了資金分流到中小盤股的跡象。目前,市場處于二次探底過程中,在國際形勢偏緊,國內疫情反復的情況下,有必要保持謹慎。

優美利投資總經理賀金龍表示,當前,在國內環境通脹相對較低和宏觀政策寬松等因素的支撐下,中國股市的性價比較外圍市場凸顯。

對于后市,融智投資基金經理李春瑜認為,目前,市場調整壓力有所增加,短期市場大概率會維持弱勢震蕩的態勢。長期看,在經濟復蘇的趨勢以及流動性尚可的環境下,A股下行空間非常有限,只是海外衰退加緊縮的困境或會對A股造成擾動,預計A股會維持中長期震蕩向上的走勢。

匯升投資首席投資官張輝表示,從整體估值角度看,A股仍處在歷史較低水平,中長期收益可期,然而部分板塊較高的估值水平以及外部宏觀環境的變化仍會給市場帶來擾動。

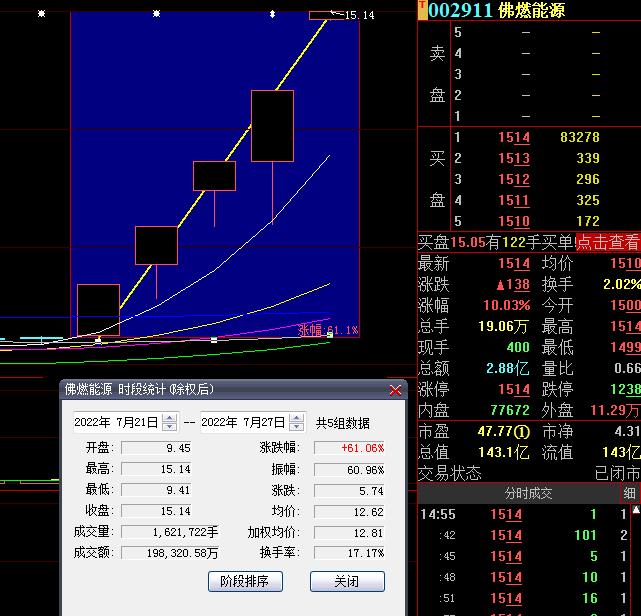

佛燃能源5連板飆升逾60%

7月27日,燃氣龍頭股佛燃能源再度漲停,截至收盤,報15.14元,連續5個交易日漲停,期間累計漲達61.06%。

7月20日,公司發布了業績預告,預計2022年1-6月歸屬于上市公司股東的凈利潤為:26814.83萬元,與上年同期相比變動幅度:2.82%。

公開資料顯示,公司將依托經營區域燃氣工業客戶資源,搶占光伏市場,開展電化學用戶側儲能、蓄冷型儲能等業務布局為公司分布式光伏發電及儲能等業務進一步夯實基礎;同時,公司將通過合作、自主研發等方式加大光伏產業鏈相關技術研發投入,助力公司在光伏產業鏈的小、精、尖、特上打造自主或合作品牌,實現輸出技術和服務盈利。

14只汽車股集體漲停

7月27日,汽車行業漲幅居前,達1.62%。其中,岱美股份、嶸泰股份、襄陽軸承、晉拓股份、鈞達股份、愛柯迪、銀輪股份、雙環傳動、飛龍股份、萬安科技、標榜股份、保隆科技、浙江仙通、湘油泵等14只汽車股集體漲停。

消息方面,國家統計局7月27日發布數據顯示,6月份,裝備制造業利潤由降轉增,汽車行業利潤大幅增長。6月份,受益于產業鏈供應鏈持續恢復,裝備制造業利潤由5月份同比下降9.0%轉為增長4.1%,連續兩個月回升,拉動規模以上工業企業利潤增速較上月回升4.0個百分點。其中,汽車制造業因上海、吉林等汽車主產地加快復工復產,利潤由下降轉為大幅增長47.7%,是拉動工業企業利潤回升作用最大的行業;儀器儀表、通用設備、專用設備行業利潤分別增長20.0%、5.0%、2.8%,利潤均由降轉增;電氣機械行業利潤增長27.7%,保持快速增長。

對于汽車行業的投資,國泰君安分析認為,進入三季度,在銷量復蘇帶動下乘用車公司業績有望繼續高增長,板塊走向風險偏好和業績雙輪驅動。推薦智能化+高景氣度新能源化+自主品牌等三個方向。

(編輯 喬川川)

年內77家A股上市川企獲機構調研 基礎化工行業最受寵2022-07-23 10:54

公募基金二季度增持887只A股 醫藥生物等五大行業獲青睞2022-07-23 01:49

三大股指分化 逾21億元大單搶籌半導體及元件 機構:短線交易型機...2022-07-21 12:23

年內77家A股上市川企獲機構調研 基礎化工行業最受寵2022-07-23 10:54

公募基金二季度增持887只A股 醫藥生物等五大行業獲青睞2022-07-23 01:49

三大股指分化 逾21億元大單搶籌半導體及元件 機構:短線交易型機...2022-07-21 12:23

| 17:06 | 科華生物:子公司的猴痘核酸檢測試... |

| 17:06 | 廣生堂:已啟動2025年度向特定對象... |

| 17:06 | 高爭民爆:目前炸藥產能為2.2萬噸 |

| 17:06 | 高爭民爆:公司一直積極推進產業鏈... |

| 17:03 | 廣康生化:目前未直接面向終端市場... |

| 17:03 | 三聯鍛造:設立機器人及航空航天部... |

| 17:03 | 中電鑫龍:暫時沒有中標雅下水電站... |

| 16:22 | 萬聯證券:經濟運行穩中有進 高質... |

| 16:19 | 文生視頻大模型全球榜發布 萬興科... |

| 16:18 | 聚新央企勢能 深藍汽車錨定“1+5+2... |

| 16:09 | 利德曼擬收購祥瑞生物不超70%股權 |

| 16:07 | 華能水電向特定對象發行股票的注冊... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注