本報(bào)記者 趙子強(qiáng)

本周,A股市場(chǎng)三大指數(shù)回落,技術(shù)和趨勢(shì)上看,指數(shù)在周一低開(kāi)后全周的整體趨勢(shì)呈現(xiàn)震蕩向上格局,北向資金凈買(mǎi)入近30億元,申萬(wàn)一級(jí)行業(yè)指數(shù)漲跌參半。A股后市趨勢(shì)如何?投資機(jī)會(huì)在哪里?

對(duì)于未來(lái)A股市場(chǎng)的走勢(shì),中金公司表示,展望未來(lái)市場(chǎng)方向,首先,本周反映指數(shù)阻力支撐相對(duì)強(qiáng)弱的QRS指標(biāo)在跟蹤的若干指數(shù)中多數(shù)為看漲信號(hào),市場(chǎng)上行支撐相對(duì)更強(qiáng)。然而,從量能信號(hào)的角度,多數(shù)寬基指數(shù)的成交額綜合得分處于較低水平,資金面難以支撐市場(chǎng)出現(xiàn)大幅上漲。另一方面,從估值水平、市場(chǎng)情緒和資金流向維度所構(gòu)建的左側(cè)擇時(shí)指標(biāo)體系當(dāng)前轉(zhuǎn)為中性觀點(diǎn),目前有1個(gè)指標(biāo)觸發(fā)看空信號(hào),為資金維度的北向資金凈流入指標(biāo);1個(gè)指標(biāo)觸發(fā)看多信號(hào),為情緒維度的創(chuàng)新高個(gè)股占比指標(biāo),股市當(dāng)前微觀結(jié)構(gòu)并非處于極端狀態(tài),未來(lái)上漲與下跌概率較為接近;最后,反映經(jīng)濟(jì)預(yù)期差對(duì)股市影響方向的宏觀預(yù)期差指數(shù)當(dāng)前轉(zhuǎn)為看多觀點(diǎn),當(dāng)前宏觀經(jīng)濟(jì)對(duì)股市的利好程度相對(duì)較高。綜合來(lái)看,宏觀因素能夠支撐股市重回漲勢(shì),同時(shí)股市估值已趨于合理,未來(lái)或以小幅上漲為主。價(jià)值/成長(zhǎng)輪動(dòng)方面,風(fēng)格輪動(dòng)模型在2月初建議均衡配置成長(zhǎng)與價(jià)值風(fēng)格。

中信證券表示,刺激政策頻出推動(dòng)經(jīng)濟(jì)加速修復(fù),全年關(guān)鍵做多窗口已經(jīng)開(kāi)啟,增量資金“搶跑”入場(chǎng),市場(chǎng)流動(dòng)性快速改善,風(fēng)險(xiǎn)偏好逐步回暖,資金不斷積極尋找“洼地”推動(dòng)行情輪動(dòng)擴(kuò)散,從政策博弈驅(qū)動(dòng)的第一階段正在轉(zhuǎn)向業(yè)績(jī)驅(qū)動(dòng)的第二階段,配置上逐步由均衡轉(zhuǎn)向業(yè)績(jī)彈性。首先,從經(jīng)濟(jì)基本盤(pán)來(lái)看,各類(lèi)穩(wěn)增長(zhǎng)政策持續(xù)加碼,經(jīng)濟(jì)加速修復(fù)的趨勢(shì)更加明確。其次,從市場(chǎng)流動(dòng)性環(huán)境來(lái)看,外資回流中國(guó)資產(chǎn)速度加快,活躍資金倉(cāng)位迅速抬升,此前被主題交易虹吸的資金快速釋放,成長(zhǎng)股流動(dòng)性環(huán)境明顯好轉(zhuǎn)。最后,從行情特征來(lái)看,國(guó)內(nèi)疫情和美國(guó)加息預(yù)期均渡過(guò)頂點(diǎn),一季度全球風(fēng)險(xiǎn)偏好同步上升,行情輪動(dòng)的接力效應(yīng)明顯強(qiáng)于替代效應(yīng),預(yù)計(jì)三類(lèi)“洼地”板塊將受益于市場(chǎng)流動(dòng)性持續(xù)好轉(zhuǎn)和擴(kuò)散的過(guò)程。

1.股票市場(chǎng)

A股市場(chǎng):

本周(2月6日-2月10日,下同),A股三大股指收跌。上證指數(shù)周跌幅達(dá)0.08%,報(bào)3260.67點(diǎn);深證成指周跌幅達(dá)0.64%,報(bào)11976.85點(diǎn);創(chuàng)業(yè)板指周跌幅達(dá)1.35%,報(bào)2545.16點(diǎn)。

從31類(lèi)申萬(wàn)一級(jí)行業(yè)周漲幅來(lái)看,本周16類(lèi)上漲,15類(lèi)下跌,其中,通信行業(yè)周漲幅居首達(dá)2.56%,緊隨其后的是傳媒、環(huán)保和公用事業(yè),周漲幅均超2%。跌幅最深的是有色金屬,周跌幅達(dá)2.80%。

資金方面,北向資金本周累計(jì)凈買(mǎi)入金額達(dá)29.33億元,其中,滬股通凈買(mǎi)入50.35億元,深股通凈買(mǎi)入-21.02億元。

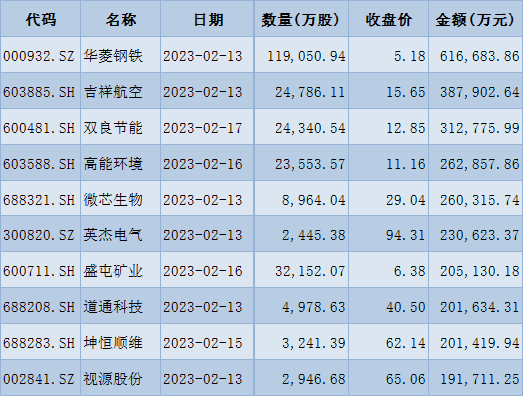

從解禁看,下周將有46只股票面臨限售股解禁,合計(jì)解禁量為32.15億股;按最新收盤(pán)價(jià)計(jì)算,合計(jì)解禁市值為401.62億元。

表:下周解禁市值前十位(本周收盤(pán)價(jià)計(jì)算)

制表:趙子強(qiáng)

新股方面,根據(jù)發(fā)行安排,A股市場(chǎng)下周將有5只新股申購(gòu)。

港股市場(chǎng):

本周港股指數(shù)回落。截至周五收盤(pán),恒生指數(shù)周累計(jì)跌2.17%,報(bào)收21190.42點(diǎn);恒生科技指數(shù)同期跌5.87%,報(bào)收4362.22點(diǎn);恒生中國(guó)企業(yè)指數(shù)同期跌3.53%,報(bào)收7126.19點(diǎn)。

國(guó)元國(guó)際表示,港股在經(jīng)歷數(shù)周的連續(xù)反彈后出現(xiàn)回落,主要原因是前期超漲過(guò)多,導(dǎo)致出現(xiàn)獲利回吐的情況。在政策面利好驅(qū)動(dòng)逐漸被消化的情況下,如果未能及時(shí)有新的政策利好,或者企業(yè)盈利情況出現(xiàn)明顯改善,則短期獲利回吐有可能演化成更長(zhǎng)時(shí)間的估值調(diào)整。美聯(lián)儲(chǔ)1月份的議息會(huì)議能夠在很大程度上為上半年海外市場(chǎng)定下政策基調(diào),即鷹派,但不會(huì)更鷹。這種政策基調(diào)下或在上半年帶來(lái)對(duì)港股的資金面支撐。基于以上邏輯,港股近期需留意回調(diào)情況,在策略選擇上可更多偏向多單,設(shè)定適當(dāng)?shù)闹褂箵p線,但不必過(guò)于擔(dān)心下跌,而在大市短期調(diào)整后可擇機(jī)再次投入市場(chǎng)。

海外市場(chǎng):

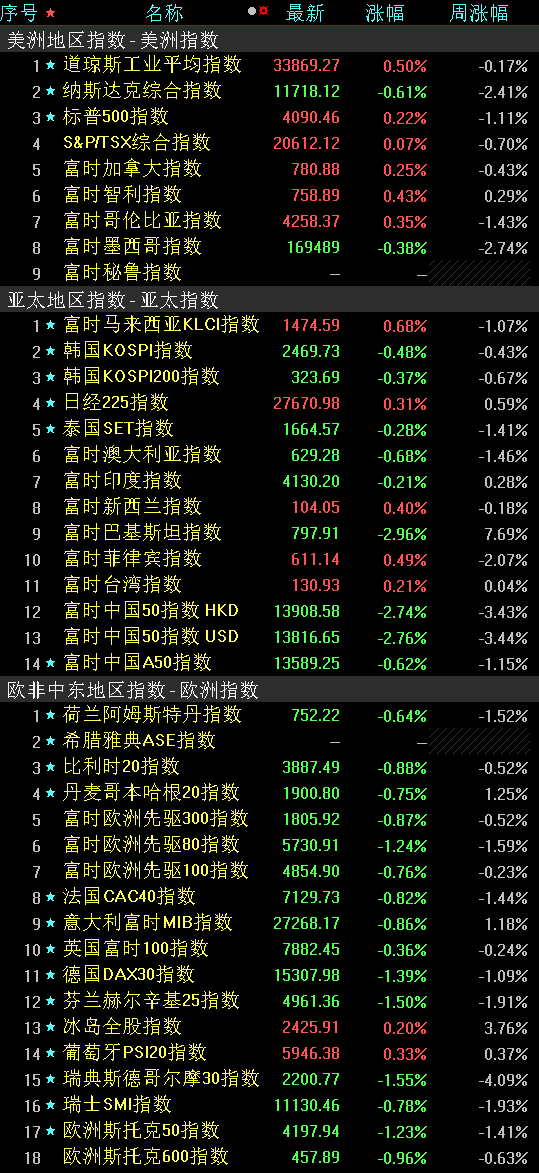

華西證券表示,本周美股大盤(pán)出現(xiàn)回調(diào),周內(nèi)和日內(nèi)波動(dòng)進(jìn)一步上升。本周10年期和2年期美債收益率曲線倒掛幅度進(jìn)一步加深,為近40年來(lái)最大幅度的倒掛,美國(guó)經(jīng)濟(jì)疲軟壓力仍然存在。目前標(biāo)普500席勒市盈率上升至29.71倍,仍大幅高于歷史平均數(shù)和中位數(shù)。由于美股估值壓力未充分消化,疊加美國(guó)經(jīng)濟(jì)仍存在疲軟的趨勢(shì),美國(guó)企業(yè)盈利下行的壓力偏大,預(yù)計(jì)未來(lái)一段時(shí)間美股大盤(pán)仍將出現(xiàn)進(jìn)一步的回調(diào),并且最近一段時(shí)間出現(xiàn)短期較大反彈的美股信息技術(shù)股和非必需消費(fèi)股未來(lái)短期將出現(xiàn)進(jìn)一步震蕩。本周歐洲多數(shù)市場(chǎng)出現(xiàn)回調(diào),考慮到歐洲經(jīng)濟(jì)下行的影響,未來(lái)一段時(shí)間歐洲多數(shù)重要市場(chǎng)指數(shù)還將出現(xiàn)進(jìn)一步回調(diào)。此外,加拿大S&P/TSX綜合指數(shù)、澳洲標(biāo)普200、日經(jīng)225等發(fā)達(dá)市場(chǎng)還將出現(xiàn)一些波動(dòng)。考慮到經(jīng)濟(jì)仍存在一定壓力,東南亞、拉美、中東等新興市場(chǎng)還將出現(xiàn)進(jìn)一步波動(dòng),前期尚未回調(diào)充分的阿根廷MERVAL、墨西哥MXX、伊斯坦堡ISE100、尼日利亞綜指、以色列TA100、阿聯(lián)酋DFM、印度SENSEX30、印尼綜指、貝魯特BLOM等未來(lái)一段時(shí)間出現(xiàn)進(jìn)一步補(bǔ)跌的可能性進(jìn)一步上升。

2.債券市場(chǎng)

平安證券表示,長(zhǎng)端看震蕩,中短端套息維持,不追漲。最新披露的1月份新增社融超出市場(chǎng)預(yù)期,且質(zhì)量較好,表現(xiàn)在貸款多增、票據(jù)少增、企業(yè)中長(zhǎng)期貸款大幅超越季節(jié)性。數(shù)據(jù)公布后,債市反應(yīng)較為平淡,10Y國(guó)債報(bào)價(jià)僅在1BP內(nèi)波動(dòng),一方面,新增社融總量較高,但是同比增速尚未企穩(wěn)、銀行凈息差再創(chuàng)新低、地產(chǎn)部門(mén)也未見(jiàn)起色;但是另一方面,經(jīng)濟(jì)修復(fù)邏輯難以證偽,長(zhǎng)端在市場(chǎng)預(yù)期搖擺間波動(dòng)。短端方面,央行罕見(jiàn)在月中啟動(dòng)大額逆回購(gòu)平抑資金波動(dòng),預(yù)示著貨幣政策可能不存在主動(dòng)抬升資金中樞的意圖,此外理財(cái)發(fā)行邊際改善,表外流動(dòng)性或繼續(xù)修復(fù),中短端品種套息可以維持,但博弈空間狹窄,利率品及永續(xù)品種不建議追漲。

3.外匯

中金公司表示,新的一周,市場(chǎng)將重點(diǎn)關(guān)注美國(guó)CPI數(shù)據(jù)。當(dāng)前,市場(chǎng)的一致預(yù)期顯示美國(guó)1月份的通脹環(huán)比可能較上月有所反彈,這可能會(huì)進(jìn)一步引起市場(chǎng)對(duì)美聯(lián)儲(chǔ)加息終點(diǎn)的重定價(jià),并推升美元。另外,日本內(nèi)閣可能會(huì)在下周向國(guó)會(huì)提名新一屆日銀正副行長(zhǎng)的人選。市場(chǎng)或在提名后持續(xù)保持對(duì)日銀正常化的相關(guān)期待。日元在上周已經(jīng)有所上行,而提名人選的正式宣布可能會(huì)讓日元的多頭出現(xiàn)短暫的獲利了結(jié)。

4.期貨

招商證券表示,原油價(jià)格走高。本周土耳其和敘利亞發(fā)生強(qiáng)烈地震,石油基礎(chǔ)設(shè)施遭到嚴(yán)重破壞。同時(shí),俄羅斯計(jì)劃在3月份削減石油產(chǎn)量,并且歐佩克+表示不會(huì)通過(guò)增加產(chǎn)量來(lái)填補(bǔ)俄羅斯的減產(chǎn),引發(fā)了市場(chǎng)對(duì)石油供應(yīng)短缺的擔(dān)憂。此外投資者對(duì)未來(lái)中國(guó)對(duì)原油需求回暖的信心提振。供需的雙重預(yù)期推動(dòng)原油價(jià)格走高。黃金價(jià)格方面,市場(chǎng)積極關(guān)注下周美國(guó)通脹數(shù)據(jù)以及美聯(lián)儲(chǔ)的政策表態(tài),黃金價(jià)格小幅波動(dòng)。

(編輯 才山丹)

市場(chǎng)期待蘋(píng)果新品!機(jī)構(gòu)密集調(diào)研“果鏈”公司2023-02-11 09:37

旅游酒店板塊早盤(pán)逆市上漲1.72%!機(jī)構(gòu):逢低布局錯(cuò)殺績(jī)優(yōu)股2023-02-10 12:24

兩融余額八連增!北向資金半日涌入超74億元,機(jī)構(gòu):目前是輕大盤(pán)...2023-02-09 12:13

2022年末境外機(jī)構(gòu)和個(gè)人持有境內(nèi)股票近3.2萬(wàn)億元 機(jī)構(gòu)預(yù)判2023年...2023-02-09 00:42

北向資金早盤(pán)涌入逾3億元,固態(tài)電池板塊發(fā)力漲3.52%,機(jī)構(gòu):暫未...2023-02-08 12:06

市場(chǎng)期待蘋(píng)果新品!機(jī)構(gòu)密集調(diào)研“果鏈”公司2023-02-11 09:37

旅游酒店板塊早盤(pán)逆市上漲1.72%!機(jī)構(gòu):逢低布局錯(cuò)殺績(jī)優(yōu)股2023-02-10 12:24

兩融余額八連增!北向資金半日涌入超74億元,機(jī)構(gòu):目前是輕大盤(pán)...2023-02-09 12:13

2022年末境外機(jī)構(gòu)和個(gè)人持有境內(nèi)股票近3.2萬(wàn)億元 機(jī)構(gòu)預(yù)判2023年...2023-02-09 00:42

北向資金早盤(pán)涌入逾3億元,固態(tài)電池板塊發(fā)力漲3.52%,機(jī)構(gòu):暫未...2023-02-08 12:06

版權(quán)所有證券日?qǐng)?bào)網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營(yíng)許可證B2-20181903

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

證券日?qǐng)?bào)網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律申明,風(fēng)險(xiǎn)自負(fù)。

證券日?qǐng)?bào)社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注