本報(bào)記者趙子強(qiáng)

7月27日,A股三大指數(shù)震蕩回落。個(gè)股跌多漲少,量能相對(duì)平穩(wěn),北向資金凈買入逾37億元。有樂觀的機(jī)構(gòu)分析人士表示,政策底明朗,市場(chǎng)也給出了正反饋,表明當(dāng)前市場(chǎng)已經(jīng)處于底部區(qū)域。

北向資金買入37.47億元

7月27日,A股早盤表現(xiàn)相對(duì)強(qiáng)勢(shì),三大指數(shù)開盤后均出現(xiàn)沖高過程,其中滬指表現(xiàn)最強(qiáng),指數(shù)最高漲至3245.60點(diǎn)。截至收盤,上證指數(shù)跌0.20%報(bào)3216.67點(diǎn);深證成指跌0.41%報(bào)10923.77點(diǎn),創(chuàng)業(yè)板指跌0.32%報(bào)2184.10點(diǎn)。A股合計(jì)成交額7809.76億元,較前一交易日縮減1.53%;北向資金全天凈買入37.47億元;其中滬股通凈買入16.12億元,深股通凈買入21.36億元。今日,A股有1320只上漲,3700只下跌,漲跌比為0.36。

對(duì)于A股的表現(xiàn),接受《證券日?qǐng)?bào)》記者采訪的公募排排網(wǎng)產(chǎn)品經(jīng)理徐圣雄表示,A股正處于筑底階段,并且在不斷累積上攻動(dòng)能。近期A股市場(chǎng)利好不斷,中央高層會(huì)議釋放了積極信號(hào),政策底明朗,市場(chǎng)也給出了正反饋,表明當(dāng)前市場(chǎng)已經(jīng)處于底部區(qū)域。但根據(jù)歷史經(jīng)驗(yàn),政策底之后往往還會(huì)有一個(gè)市場(chǎng)底,目前政策底部已經(jīng)探明,市場(chǎng)底預(yù)期也不會(huì)太遠(yuǎn)。另外,美聯(lián)儲(chǔ)或已完成在本輪周期當(dāng)中的最后一次加息,意味著美元強(qiáng)勢(shì)周期已經(jīng)基本見頂,有助于推動(dòng)市場(chǎng)流動(dòng)性緩解和北上資金回流A股。接下來,伴隨著后續(xù)政策的持續(xù)落地,市場(chǎng)有望開啟一輪反攻行情。

奶酪基金投資經(jīng)理胡坤超表示,回溯歷史,由于美元持續(xù)強(qiáng)勢(shì)導(dǎo)致外資流出,A股指數(shù)與美元指數(shù)呈負(fù)相關(guān)走勢(shì)。在美元持續(xù)走強(qiáng)階段,國(guó)內(nèi)政策端若過于寬松,存在一定的貶值風(fēng)險(xiǎn),隨著加息周期逐步結(jié)束,國(guó)內(nèi)政策端或?qū)⒕邆鋵捤煽臻g。同時(shí),疊加后續(xù)美聯(lián)儲(chǔ)降息周期的來臨,外資有望逐步流入市場(chǎng),在提升投資者信心的同時(shí),A股市場(chǎng)也有望在一定程度上實(shí)現(xiàn)價(jià)值重估。市場(chǎng)短期走勢(shì)會(huì)受到資金流向以及背后所反應(yīng)的情緒、海內(nèi)外政策以及消息面等多種因素影響。

中安鼎盛投資合伙人陳伯仲表示,從過去幾年看,有存在日歷效應(yīng),比如往年的6月份至9月份寬基指數(shù)都有一定漲幅;國(guó)內(nèi)資金的多空情緒很復(fù)雜,持續(xù)疊加,導(dǎo)致了最近整個(gè)市場(chǎng)的波動(dòng)反而下降,等待各自的交易信號(hào)。今年下半年我們認(rèn)為震蕩是主基調(diào),向上的動(dòng)力還在。

鋼鐵行業(yè)漲1.49%居首

從31個(gè)申萬一級(jí)行業(yè)看,7月27日,有8個(gè)上漲,占比25.81%,鋼鐵行業(yè)漲幅居首,達(dá)1.49%,大單資金凈流出1.94億元。下跌方面,電子居首,跌幅達(dá)1.48%,傳媒、通信、輕工制造和建筑裝飾行業(yè)跌幅也均超1%。

東方財(cái)富概念板塊方面,380個(gè)板塊中僅有22個(gè)上漲,概念板塊大面積收綠,下跌板塊占比94.21%。胎壓監(jiān)測(cè)板塊領(lǐng)漲,漲幅達(dá)1.14%,其中,索菱股份漲停報(bào)收,此外,汽車熱管理板塊漲幅也超1%。下跌方面,電子車牌居首,跌幅達(dá)3.38%,此外,Chiplet概念和ERP概念跌幅均超2%。

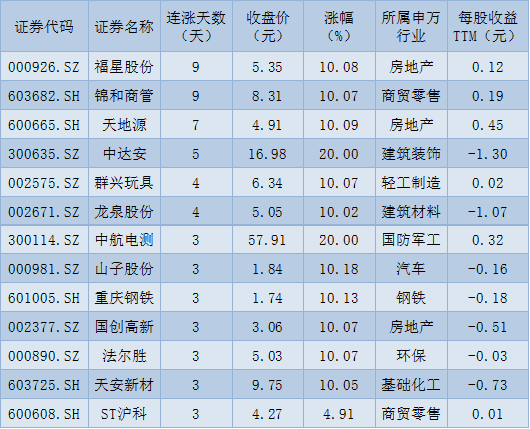

漲停股方面,今日有26只個(gè)股以漲停價(jià)報(bào)收,其中,有13只個(gè)股,股價(jià)已連續(xù)上漲超過3個(gè)交易日;跌停方面,有6只個(gè)股跌停報(bào)收。從申萬一級(jí)行業(yè)看,汽車行業(yè)漲停股數(shù)量居首,達(dá)9只,商貿(mào)零售和房地產(chǎn)緊隨其后,漲停股數(shù)均為3只。

表:連續(xù)上漲3日且今日收盤漲停股一覽

制表:趙子強(qiáng)

投資策略方面,徐圣雄表示,當(dāng)前依然是縮量的存量博弈行情,操作難度較大,但近期外資偏好的品種在逐步走強(qiáng),如食品飲料、大金融等品種,建議關(guān)注外資偏好方向中,位置相對(duì)偏低的品種。

中睿合銀研究總監(jiān)楊子宜表示,經(jīng)濟(jì)復(fù)蘇方向明確,但是節(jié)奏不會(huì)一蹴而就,在未來逐漸恢復(fù)的過程中,依然會(huì)有一些反復(fù)和波折。我們后續(xù)看好和積極參與的方向仍然為經(jīng)濟(jì)復(fù)蘇鏈條的修復(fù)、部分行業(yè)的周期反轉(zhuǎn)和市場(chǎng)熱點(diǎn)的短期博弈。

(編輯 才山丹)

早盤三大指數(shù)震蕩回升,北向資金凈買入逾35億元!有專家稱股市上...2023-07-27 12:36

年內(nèi)北向資金凈流入已超2000億元 外資機(jī)構(gòu)看好中國(guó)資產(chǎn)2023-07-26 23:40

早盤三大指數(shù)低開震蕩,房地產(chǎn)服務(wù)板塊強(qiáng)勢(shì)飆升5.22%!機(jī)構(gòu):適...2023-07-26 12:37

早盤三大指數(shù)高開高走 北上資金涌入超153億元 有機(jī)構(gòu)稱當(dāng)前市場(chǎng)...2023-07-25 12:34

超大特大城市城中村改造頂層推動(dòng)政策落地,哪些行業(yè)迎投資機(jī)會(huì)?...2023-07-24 14:32

早盤三大指數(shù)震蕩回升,北向資金凈買入逾35億元!有專家稱股市上...2023-07-27 12:36

年內(nèi)北向資金凈流入已超2000億元 外資機(jī)構(gòu)看好中國(guó)資產(chǎn)2023-07-26 23:40

早盤三大指數(shù)低開震蕩,房地產(chǎn)服務(wù)板塊強(qiáng)勢(shì)飆升5.22%!機(jī)構(gòu):適...2023-07-26 12:37

早盤三大指數(shù)高開高走 北上資金涌入超153億元 有機(jī)構(gòu)稱當(dāng)前市場(chǎng)...2023-07-25 12:34

超大特大城市城中村改造頂層推動(dòng)政策落地,哪些行業(yè)迎投資機(jī)會(huì)?...2023-07-24 14:32

版權(quán)所有證券日?qǐng)?bào)網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營(yíng)許可證B2-20181903

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

證券日?qǐng)?bào)網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律申明,風(fēng)險(xiǎn)自負(fù)。

證券日?qǐng)?bào)社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注