要不要轉不轉LPR?還真沒有標準答案。畢竟三五年里,LPR維持低位的概率還是比較大的。如果本身利率足夠低,4%都不到,其實換不換也無所謂。而LPR的長期趨勢,也說不準!對那些剛買房的,還要還個二三十年貸款的。換LPR相對于不換,其實是多了一個對沖手段,平抑這幾十年里利率波動的風險。

來源丨A股你莫愁

最近很多人反應,被央媽的降息搞暈了。直接導致降息政策看不懂,LPR房貸也不會算。

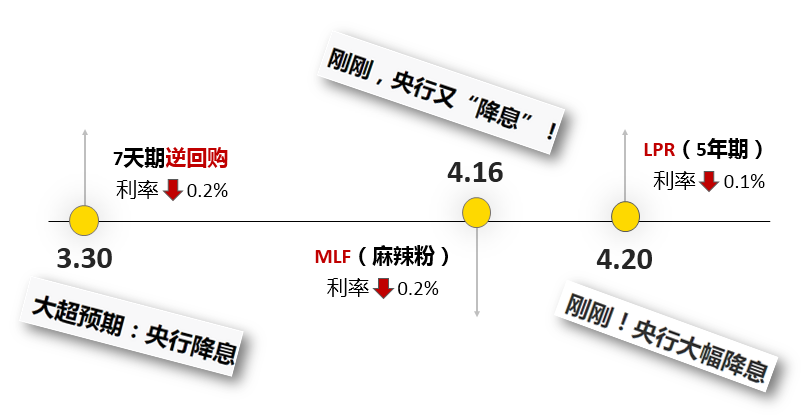

在解釋這些問題之前,我們先回顧一下整個降息的時間軸:

3月30日上午,央行7天期逆回購利率下降20個基點

4月16日,央行下調MLF利率20個基點

20日,4月LPR報價出爐,5年期LPR下降10個基點

實際上,這三個降息說的都是一件事。

舉例來說,逆回購利率相當于出廠價、MLF相當于批發價、LPR就是零售價。

早在3月30日,7天期逆回購利率大幅調降時,降息結局就已經注定。剩下的就是一層層傳導下來。

所以,用貸款基準利率來判斷降息與否已經不適用了。新的替代品應該是LPR——俗稱銀行間嘴炮利率。它的高低,是由18家大中小銀行共同商議出來的結果。

LPR下調,意味著銀行貸款的基礎利息變低了,也就是降息,反之則是加息。

房貸利率轉成LPR后,能給購房者省多少錢?

首先,LPR利率分為1年期和5年期。99%的個人住房商業貸款,都是5年期以上的。所以房貸利率只跟隨5年期LPR上下浮動。

結論是:如果商業貸款100,30年等額本息。LPR每下降10個基點(0.1%),我們每個月的房貸就可以少還60塊,30年總計少還兩萬多。以此類推。

但值得注意的是,并非LPR一降,房貸就能立馬減負。

具體能省多少,還取決于兩個重要選項:首先是轉不轉LPR?其次是重定價日怎么選?

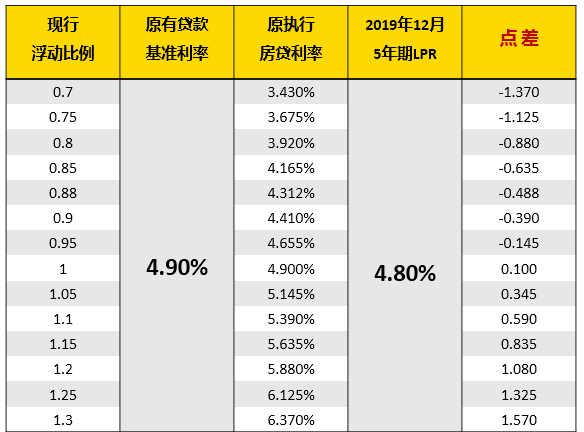

舉個例子:隔壁老王2017年買了房,貸款100萬25年還清。老王原先的房貸利率為5.39%,即貸款基準利率上浮10%。

4.9%x(1+10%)=5.39%

這時,老王將面臨第一個選擇:轉不轉LPR?

如果不轉LPR,那他之后的房貸利率,無論LPR漲還是跌,就會一直固定在5.39%。

如果老王覺得利率大概率下行,換LPR更劃算。那么他需要在今年3—8月間,在銀行App上完成轉換手續。

這時,老王會面臨銀行的第二個套路——LPR的重定價日。

以某大行APP為例,老王會看到這樣兩個選項:一個是以每年1月1日為重定價日;另一個是以貸款發放對應日為重定價日。

銀行間LPR每個月20日更新。但個人房貸錨定的LPR,最多只能一年一變。

大部分銀行只給你兩個選擇,要么每年1月1日更新LPR,要么你的房貸發放日更新LPR。

一旦選定,這一年里的房貸利率就是LPR±點差,不會再變了。

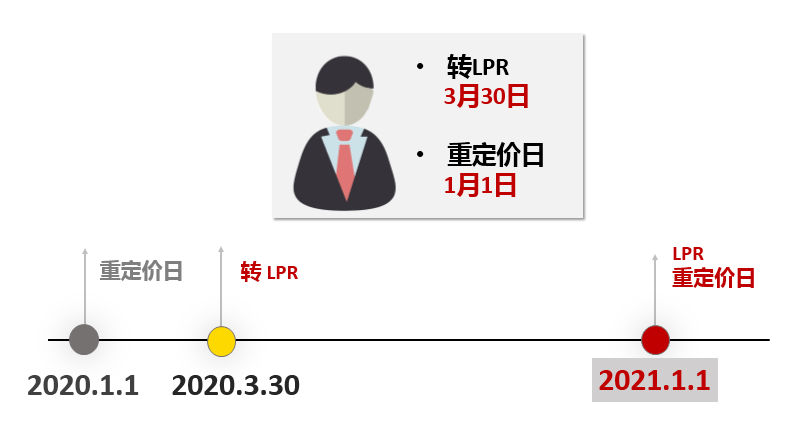

以老王為例,假設他2020年3月30日轉換LPR,重定價日選了每年的1月1日。

根據公式,先看點差值:

點差=原房貸利率(5.39%)-2019年12月5年期LPR(4.80%)。所以老王的點差值為“正59個基點”。

不高興算點差的可以參考這張表。

點差算出來后,就固定不變了,唯一的變量就是LPR。

老王選了每年1月1日作為重定價日。假設他是在3月30日轉LPR的,時間線上,1月1日已經是過去式。意味著老王要等到2021年的1月1日,才能更新LPR報價。

所以,老王今年的房貸利率,是享受不到任何優惠的,之前利率是5.39%,到年底還是5.39%,一點也沒少還。只能希望來年1月的利率足夠低。

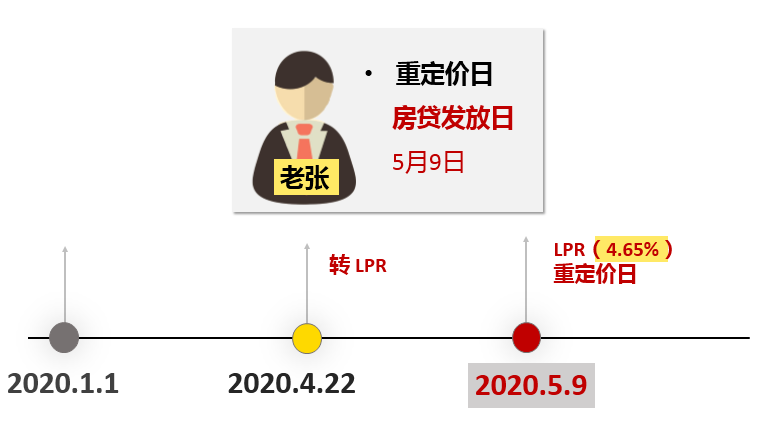

再看老王的鄰居老張:老張買房早,房貸打9折,只有4.41%。

吸取了老王的教訓,老張在轉LPR時,將選擇了貸款發放日為LPR的重定價日。

假設老張之前的房貸是5月9日放款的,那么他的重定價日,就是每年5月9日。

注意,轉LPR的時間點也很關鍵!不同銀行在執行上會有區別。

咨詢了一下建行的朋友,照他的說法:如果老張在4月22日轉LPR,由于4月22日在5月9日之前,理論上老張最快在5月9日,就能受益于LPR的利率優惠。

5月9日對應的LPR是4月20日公布的,4.65%,剛好降了10個基點。

所以,老張轉換后的房貸利率就是4.65%+點差(-0.39%)=4.26%。

比之前優惠了15個基點。貸款100萬30年期,每月少還88元。

當然還有一種情況,老張一直等到6月份才想起來去辦轉換。那么無論他選1月1日,還是5月9日,都得等到明年才能生效,今年的貸款還維持原樣,一點也不會少還。

總結一下:如果你正準備轉LPR,想盡快享受房貸利率優惠,就不要選擇1月1日。

一方面,要等到次年才生效,今年沒有利率優惠。另一方面,12月、1月,往往是銀行一年中資金壓力最大的時候,利率相對比較高。

此外,季度末,節假日前夕,流動性壓力也比較大。如果你的放款日在7月、8月,這些資金壓力小的月份,就盡量不要選1月。

至于要不要轉不轉LPR?還真沒有標準答案。

畢竟三五年里,LPR維持低位的概率還是比較大的。如果本身利率足夠低,4%都不到,其實換不換也無所謂。

而LPR的長期趨勢,也說不準!對那些剛買房的,還要還個二三十年貸款的。換LPR相對于不換,其實是多了一個對沖手段,平抑這幾十年里利率波動的風險。

最后,咱也別光老盯著LPR降的那點利息錢。君不見,央行一放水,深圳、上海、杭州的樓市又暴漲了?

對于還沒買房的小伙伴來說,算破腦袋便宜的那點利息錢,一眨眼全被房價漲回來了。

房貸重點提醒:還剩最后一個月!選LPR還是固定利率?2020-08-07 20:23

房貸轉LPR,你還在糾結嗎?2020-08-07 20:00

LPR選1月1日調整還是選擇放貸日?房貸重定價日選哪一天比較好?2020-08-07 19:51

房貸重點提醒:還剩最后一個月!選LPR還是固定利率?2020-08-07 20:23

房貸轉LPR,你還在糾結嗎?2020-08-07 20:00

LPR選1月1日調整還是選擇放貸日?房貸重定價日選哪一天比較好?2020-08-07 19:51

| 12:02 | “遼寧創業投資之家”走進阜新、朝... |

| 11:43 | 國家發展改革委:支持有關行業企業... |

| 10:40 | 多種氣體產銷兩旺 凱美特氣上半年... |

| 10:34 | 致遠互聯CoMi亮相2025世界人工智能... |

| 10:28 | 德福科技收購盧森堡銅箔100%股權 |

| 10:27 | 香港理工大學與螞蟻數科共建“AI+W... |

| 23:37 | 金杯電工披露半年報 電磁線業務成... |

| 23:37 | 托普云農擬設立人工智能子公司 深... |

| 23:37 | 核心業務發力 國邦醫藥上半年凈利... |

| 23:37 | 小金屬相關上市公司上半年業績普遍... |

| 23:37 | 三大航司支持航旅縱橫開展機票直銷... |

| 23:37 | 山金國際擬赴港上市 持續推進全球... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注