本報記者 向炎濤

從85.17%、85.36%、83.69%,再到81.54%。這是泛海控股負債率逐年下降的路徑,也是房地產企業爭相收縮資產負債表背景下,泛海控股交出的成績單。

早在2014年,泛海控股董事長盧志強給公司定下了轉型的方向:由單一的房地產上市公司向“金融+房地產+戰略投資”綜合性上市公司轉型。

今年年初,泛海控股將所屬公司名下的北京項目和上海項目出讓給融創地產,以優化公司的產業結構和債務結構。這一行為在行業引發巨大反響。此后,信貸環境進一步縮緊、房企融資通道收緊,泛海控股的轉型路徑與優化債務方式,或許可以給行業以啟示。

優化債務結構負債率持續下降

在房地產過冬的大環境下,泛海控股走出了一條與房企不一樣的轉型之路:出售項目,切換輕運營模式;繼續向類金融控股公司轉型。

財報顯示,2018年末,泛海控股的資產負債率為86.60%(考慮到預收賬款和收入結轉因素,調整后的資產負債率為83.69%),到2019年一季度已經實現快速下降:截至2019年3月末,公司資產總額1835.43億元,所有者權益322.04億元,資產負債率為81.54%。

拉長時間線來看,泛海控股的負債率從2016年至今呈現持續下降趨勢:從2016年的85.17%、2017年85.36%到2018年末83.69%,再到至今81.54%。

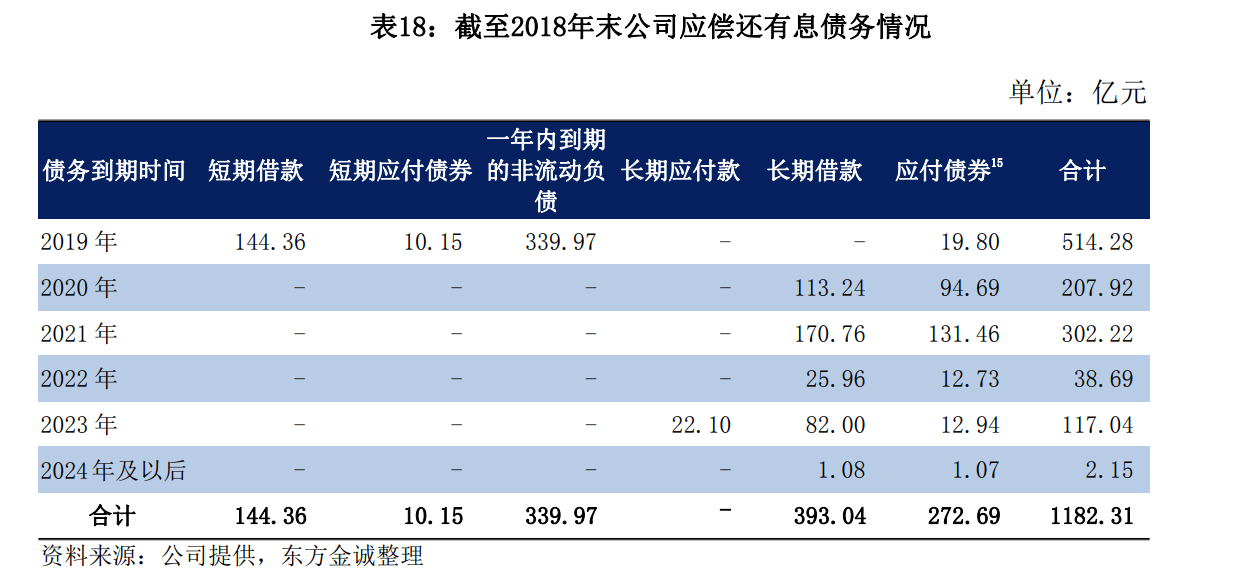

如何實現?從泛海控股公布的財報可以看出,在資產總額保持穩健的同時,是泛海債務規模大幅下降,以降低負債率。到2019年一季度,全部債務為877.22億元,較2018年末降低27.89%。

就營收和利潤來看,2018年及2019年1月至3月,公司實現營業總收入分別為124.04億元和28.71億元,利潤總額分別為13.46億元和28.40億元。

另外,從專業評價公司的分析可以看出,泛海控股在當前融資環境下,注重調整短期負債和長期負債的比例。其中,到2019年一季度,短期有息債務和長期有息債務占比分別為39.36%和60.64%,短期有息債務占比較2018年末有所降低;長期債務資本化比率和全部債務資本化比率分別為62.29%和73.15%,較期初分別下降9.05個百分點和7.91個百分點。

曾有評論對泛海控股資金面做出質疑,認為泛海控股短期內應付款項過高,而貨幣資金不足以彌補資金缺口。有財務人士指出,就財務專業而言,尤其是具體到短期流動性問題,“現金余額”和“短期債務”的比較并不能反映一家企業的償債能力,短期負債與速動資產的比較才能反映短期內資金的狀況,除貨幣資金外,還有很多也可以快速變現的資產,尤其是像泛海這樣已經轉型為類金融的控股公司。

泛海控股2018年年報顯示,當期公司流動資產中,除了216.40億元的貨幣資金,還包括156.87億元的以公允價值計量且其變動計入當期損益的金融資產、35.63億元的其他流動資產、2.49億元的一年內到期的非流動資產等等。

統計下來,泛海控股速動資產規模為413億元,完全能夠覆蓋短期債務。此外,據介紹,泛海在2019年初出售京滬地產項目,獲得125億元現金和剝離的債務。其實目前該項目中的第一筆款項、第二筆款項已完成支付,累計已支付交易價款的80%。

前述財務人士表示,以目前泛海的流動性資產規模及營收規模,到期償還債務似乎并未有流動性困難。尤其是從目前金融環境尤其是融資環境來看,貨幣政策寬松步伐或將邊際放緩,定向支持民營、小微企業融資政策還將發力。

對內擔保有序壓降

公開信息顯示,泛海控股及控股子公司對外擔保實際余額為661.9億元,占公司2018年12月31日經審計凈資產的329.06%。

房企高擔保是行業普遍現象,曾有研究人士指出,房企擔保總體代償風險有限。由于房企擔保多數是為并表子公司的擔保,而這部分被擔保的有息負債已經反映在房企的合并報表中,并不會產生或有負債。

從擔保結構來看,前述329.06%比例中,很大一部分是涉及向融創出售資產的過渡期擔保。其中,由于公司控股子公司武漢中央商務區股份有限公司向融創房地產集團有限公司出售資產而產生的過渡期對第三方的擔保,占公司2018年12月31日經審計凈資產的96.76%。

據了解,目前融創項目累計已支付交易價款的80%,預計該部分擔保即將完成,擔保額將會大幅下降。

有行業研究人士認為,房地產企業為子公司項目擔保與我國融資環境有莫大關系。一般情況下,房企的項目公司在申請銀行貸款與融資時往往必須由母公司提供擔保。特別是民營企業由于缺乏政府背書,信用資質一般也弱于央企與地方國企,因而也需要為其項目公司貸款提供更多的增信措施,提供連帶責任擔保就是最常用的手段。

尤其是在房企快速發展時期,擔保率往往較高。據泛海控股2017年6月的一份對外擔保公告顯示,當時擔保金額曾高達1093億元,為2016年經審計凈資產的近6倍。但經過結構優化,擔保金額及比例也在持續下降。

除向融創出售項目外,泛海控股其余擔保均為公司對控股子公司或控股子公司之間的擔保,無對外擔保。

該研究人士同時強調,即便房企擔保率在行業間橫向對比看較高,其代償風險也是十分有限的。因為房企普遍對自身信用額度較為珍惜,不會輕易對非關聯方進行擔保。

公開資料顯示,泛海控股至今信用良好,從未產生違約及不良情況。根據泛海控股資料及中國人民銀行征信中心出具的《企業信用報告》,截至2019年4月19日,泛海控股無不良類貸款,信貸記錄良好;公司已到期債務均按期還本付息,存續債券均按期償還利息。

(編輯 喬川川)

ST康美連續漲停提示風險 機構資...2019-08-22 05:51

萬科上半年凈利潤增長29.8% 凈負...2019-08-20 20:58

光威復材:擬與控股股東設立內蒙...2019-08-20 06:23

輔仁藥業:7.76億元債務逾期 控...2019-08-20 06:23

光威復材上半年凈利增長45% 擬...2019-08-19 22:08

ST康美連續漲停提示風險 機構資...2019-08-22 05:51

萬科上半年凈利潤增長29.8% 凈負...2019-08-20 20:58

光威復材:擬與控股股東設立內蒙...2019-08-20 06:23

輔仁藥業:7.76億元債務逾期 控...2019-08-20 06:23

光威復材上半年凈利增長45% 擬...2019-08-19 22:08

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注