指數基金教父、領航投資創始人約翰·博格說過,絕大多數人都很重視回報,但是只有少數人會管理風險。

如何管理風險呢?不把雞蛋放在同一個籃子。去年下半年以來,股票資產波動加大,越來越多投資者接受了這一理念,希望通過搭配不同風險收益屬性的資產來分散風險,獲得更穩健的收益。“長遠看,大約90%的投資收益都是來自于成功的資產配置。”全球資產配置之父加里·布林森曾如是說。

有的投資者進一步將資產配置簡化,通過配置不同類型的公募基金來實現,例如,將股票型、偏股型基金作為進攻性資產,以債券基金增加組合的防守性。其好處就是不用再遴選底層的股票、債券等資產,只需要選擇長期業績優秀的基金即可。

但無論哪種方式,都無法解決的問題是:如何動態調整不同資產的比例,使組合的進攻性和防守性能適應市場的變化?當市場上漲時,如何獲得更好的收益;當市場前景不明朗時,如何更好地防范風險?這個問題涉及到對各類資產內在價值和配置時機的判斷,也與宏觀經濟面、政策面等多種因素息息相關,對投資者的考驗比較大。

廣發基金價值投資部 王明旭

在此背景下,均衡配置、動態調整資產比例的平衡型基金,進入投資者的視野。廣發基金價值投資部基金經理王明旭,是一位具有深厚宏觀策略研究功底、偏好自上而下資產配置、風格均衡的基金經理。擬由他管理的股債平衡型基金——廣發睿銘兩年持有期混合型基金(A類:011194,C類:011195)于4月7日至4月16日期間在光大銀行、廣發基金直銷等渠道發行。

股債均衡 降低組合波動風險

問:春節后,A股市場波動明顯加大,很多人開始關注股債平衡策略,你怎么看?

王明旭:1990年的諾貝爾經濟學獎得主馬科維茨說過一句話:“資產配置的多元化是投資市場唯一的免費午餐”。其實,資產配置是分散投資風險、提高組合風險收益比的一種平衡策略。用通俗的話來講,“就是把雞蛋放在不同的籃子里”。

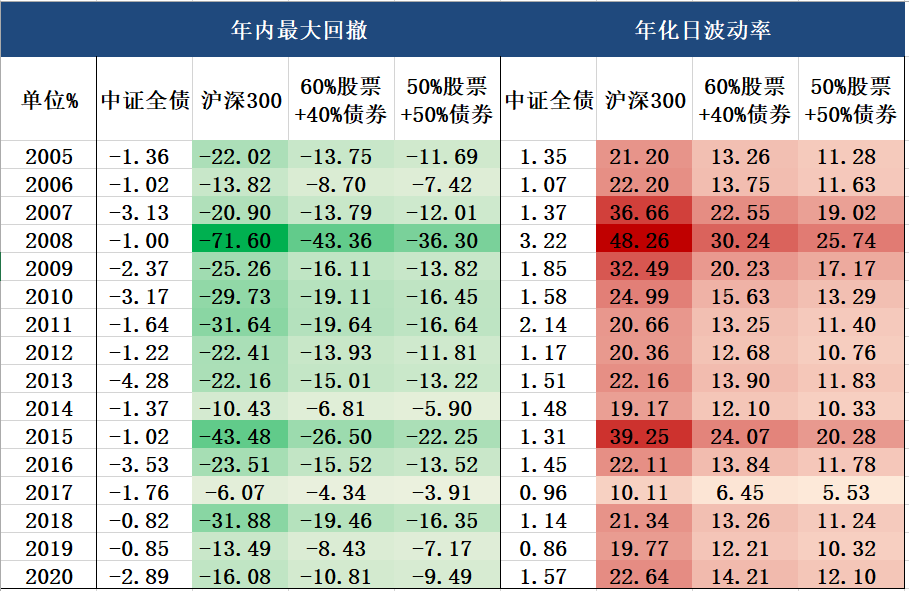

從歷史數據來看,過去十五年,宏觀經濟三四年有一輪周期,股票、債券這兩類資產的價格會跟隨周期呈不同的變化,某些階段存在蹺蹺板效應。因此,如果我們想獲得更好的風險收益比,可以在組合中搭配不同比例的股債資產,在一定程度上能降低單一資產的波動風險。

數據來源:wind,區間:2005.1.1-2020.12.31,相關數據僅為測算,不作為投資建議。

問:你管理的廣發穩健優選、廣發均衡優選,也是采用股債平衡策略嗎?

王明旭:對。這兩只都是股債平衡混合型基金,股票投資范圍是30%-65%,其余資產配置利率債、存單等風險相對較低的固定收益類資產,此外,還會有一些風險收益比適中、可攻可守的可轉債品種。

根據廣發穩健優選六個月持有期的年報,這只產品股債配置比例約為6:2。除股票外,組合中還有銀行存單、金融債、可轉債等,通過分散配置不同資產,有助于增強組合的穩定性和平衡性。

問:你是按照什么樣的思路來管理股債平衡型基金?

王明旭:我是看宏觀策略出身,常年跟蹤和研究宏觀經濟周期、行業景氣變化,習慣站在宏觀的視角判斷不同資產的周期及投資價值,自上而下來構建我的組合。

舉個例子,去年8月份廣發穩健優選六個月成立時,利率上行已有一段時間。在那個時間節點,我判斷利率上行趨勢短期不會改變,對未來半年的債市持謹慎態度。因此,我在組合配置的是短久期金融債、3個月和6個月存單,可轉債的頭寸也偏防御,挑選的是正股基本面比較好、轉股溢價率比較低的品種。

問:在管理股債平衡型基金時,你與別人有什么不同?

王明旭:相比其他人,我在股票倉位管理、類屬資產配置上會有一些差異。

首先,在資產配置上,有些基金經理會結合市場環境調整股票倉位,股票倉位低的時候到30%,高的時候有60%以上。我的策略是將股票持倉維持在相對恒定水平(55%-60%左右),主要通過可轉債、利率債品種的增減來調整組合的攻防屬性。

其次,在債券資產的配置上,大多數基金經理可能更傾向于選擇國債、金融債、企業債及同業存單,組合中可轉債比例較低。

我比較喜歡可轉債,可轉債是一種兼具股性和債性的品種,在牛市中可以轉換為股票獲取更高的收益,市場下跌時有票面金額的保護,可作為債券持有到期。

另外,我基本不配信用債。雖然信用債的票息比金融債略高,但一旦出現信用風險,損失不可估量。

問:你的好幾只基金中配了轉債,轉債投資機會如何把握?

王明旭:首先是正股的質地,其次會考慮轉股溢價率水平和票面價格。如果這只轉債債性偏強一點,溢價率在2-3個點以內并距離面值價格不遠,就比較符合我的買入標準,對于股性偏強或者在面值附近的轉債,溢價率容忍度就會相對高一點。

耐心積累長期收益

問:相比偏股混合型基金,平衡混合型的特點沒那么鮮明。你怎么理解它的風險收益特征?

王明旭:我們公司比較早就開始布局這一類產品。2003年和2004年成立的廣發聚富和廣發穩健增長,都是股債混合型基金。我們持續布局這一類產品,是希望提供波動相對適中、長期回報還不錯的產品,能讓持有人有更好的持有體驗。

過去這么多年,主動權益基金實現了年化15%-20%的長期回報,但很多持有人的收益率并沒有那么高。原因就在于A股市場的波動比較大(年化波動率20%),大多數客戶承受不了這么高的波動,持有一段時間可能就贖回了。

在股債平衡型基金的組合中,既有股票也有債券,股票倉位多數為50%-60%,比偏股混合型基金要低一些,波動自然小一點。尤其是在市場下行或者震蕩期,整體回撤相對好一點。當然,在牛市階段,由于股票倉位的限制,向上的彈性也會小一點。

問:股債平衡型基金的表現會不會顯得“中庸”,不太容易引起投資者的關注?

王明旭:平衡混合型基金的產品特征,決定了這類產品在短期內很難取得非常出眾的成績,引起別人的關注。這也要求基金經理更加耐心地打磨投資技能,在時間的河流中逐步積累超額收益,最終以優秀的業績和良好的持有體驗,贏得基金持有人的信賴。

問:4月7日至4月16日,擬由你管理的廣發睿銘兩年持有期混合基金(A類:011194,C類:011195)發行,這只產品與廣發穩健優選、廣發均衡優選有什么不同?

王明旭:廣發睿銘兩年持有期混合基金的股票倉位是30%-75%,可投資港股通標的。與目前在管的穩健優選、均衡優選相比,廣發睿銘兩年持有期有兩個特點:

第一,產品有2年封閉期。通過設置封閉期,使投資者能堅持較長時間的投資,最終有望獲取一定的超額收益。

第二,股票投資比例為30%-75%,股票倉位中樞相對適中,可以更好地協調收益與回撤之間的平衡。

(CIS)

新智認知發布智能調度產品 2020年實現營收11.75億元2021-04-12 15:09

湖南“破零倍增”計劃傳喜訊 資本市場“春播行動”腳不停2021-04-12 14:30

中國電力中關村延慶園加氫站二期項目正式開工建設2021-04-12 13:32

拼多多發聲明處罰極兔:無特殊合作、無投資關系2021-04-12 10:55

realme搶位5G換機潮 推出2000元價位段曲面屏新機2021-04-12 10:29

新智認知發布智能調度產品 2020年實現營收11.75億元2021-04-12 15:09

湖南“破零倍增”計劃傳喜訊 資本市場“春播行動”腳不停2021-04-12 14:30

中國電力中關村延慶園加氫站二期項目正式開工建設2021-04-12 13:32

拼多多發聲明處罰極兔:無特殊合作、無投資關系2021-04-12 10:55

realme搶位5G換機潮 推出2000元價位段曲面屏新機2021-04-12 10:29

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注