本報記者 趙子強

5月17日,A股三大指數震蕩走高全線收紅。截至收盤,上證指數漲0.65%,報3093.70點,深證成指漲1.23%,報11230.16點,創業板指漲1.62%,報2369.09點;滬深兩市合計成交額7899.5億元;總體來看,A股漲少跌多,上漲股達1967只,下跌股達2645只。

東方財富行業板塊看,有35類行業上漲,占行業總數的40.68%,其中,汽車整車居首,漲5.00%,此外,能源金屬和光優設備也均漲超4%,分別達到4.71%和4.20%。

對于今日的市場表現,富榮基金研究部總經理郎騁成表示,底部以來的市場呈現較強的超跌反彈特征,這是市場對此前擔憂疫情影響下國內經濟的一種修正。隨著上海疫情的企穩和宣布于5月16日起分階段推進復商復市,第一輪普漲性質的,反彈開始分化,能夠在疫情后快速修復的產業將相對占優。

排排網旗下融智投資基金經理助理劉寸心認為,偏弱的經濟數據因為在市場預期范圍之內,所以并未影響到市場走勢,反彈仍有一定機會持續,一方面是上海疫情持續受到控制,預計6月初可以完全受控,而各方面的復工復產已經開始穩步進行;另一方面是出口數據在疫情的影響之下,表現大超預期,今年1-4月,累計出口69674億元,增長10.3%,這樣則說明此前的跌是過度悲觀。

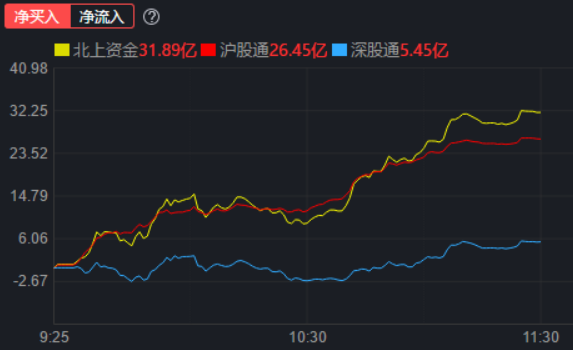

北向資金今日呈凈流入態勢,全天凈買入59.60億元,其中,滬股通凈買入32.83億元,深股通凈買入26.77億元。

漲停方面,有88只個股漲停,其中,有7只漲停股,股價已連續上漲超過6個交易日。跌停方面,有36只個股跌停。從行業角度看,汽車行業漲停股最多,達到9只,緊隨其后的是電子和電力設備,漲停股數量均為7只。

表:連續上漲且今日收盤漲停股前10位

制表:趙子強

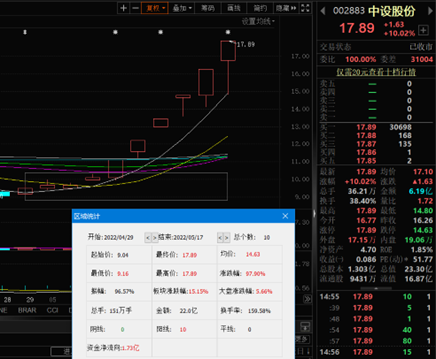

中設股份10連漲6連板

5月17日,中設股份連續強勢,早盤震蕩,午盤后一直封漲停板,截至收盤,封板買一單達30698手。該股自4月29日以來連續上漲,最近6個交易日更是連續拉漲停板,近10個交易日累計漲幅達97.90%。

龍虎榜數據顯示,營業部席位合計凈買入4522.25萬元。具體來看,第一大買入營業部及賣出營業部均為東方財富證券股份有限公司拉薩東環路第一證券營業部,買入金額為6654.18萬元,賣出金額為6293.65萬元。

交易所互動平臺顯示,截至最新(5月10日)公司股東戶數為11296戶,較上期(4月30日)增加101戶,環比增長0.90%。

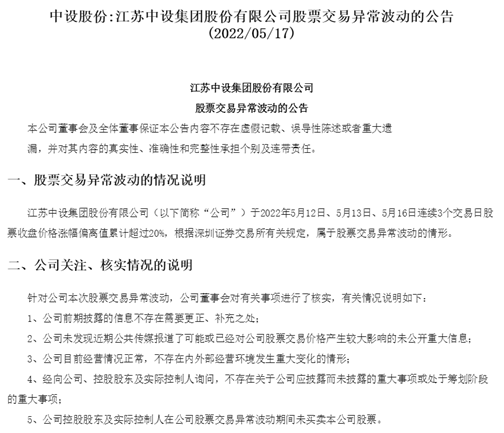

消息面,5月17日,公司發布公告稱,江蘇中設集團股份有限公司于2022年5月12日、5月13日、5月16日連續3個交易日股票收盤價格漲幅偏離值累計超過20%。公司前期披露的信息不存在需要更正、補充之處。

從主營業務看,公司始終專注于中國城市建設和交通建設領域的工程設計咨詢服務,用現代先進、精湛的技術手段和智力服務,為宜居城市建設和綜合交通建設提供“全方位、全過程、全生命周期”的解決方案和技術支持。公司的主要業務模塊包括規劃咨詢及勘察設計、工程監理、項目管理等類型。

汽車整車板塊大漲5%

從行業漲幅看,汽車整車排名居首,漲幅達5%,此外,能源金屬與光伏設備漲幅均超4%。

從個股來看,汽車整車行業的23只個股中,有22只上漲,其中,4只個股漲停報收。

消息面,中國汽車工業協會17日披露,2022年4月中國汽車制造業工業增加值同比下降31.8%,汽車類零售額同比降幅超過30%。1月到4月,汽車制造業工業增加值同比下降5.4%,結束了一季度增長態勢。中國汽車工業協會表示,2022年4月以來,國內疫情總體呈現多發態勢,形勢更為嚴峻復雜,市場主體困難增加,經濟下行壓力進一步加大。中國汽車行業產業鏈供應鏈也經歷了有史以來最為嚴酷的考驗,部分企業停工停產,物流運輸受到較大阻礙,生產供給能力下滑。

首創證券表示,短期內,生產制造供給角度看,隨著上海及周邊的復工復產的有效進行,最壞的時刻已經過去,隨著政策刺激、疫情環節導致的社會活動和經濟活動的恢復,汽車需求有望得到顯著恢復。整車建議關注產品周期上行的長安汽車、上汽集團、比亞迪、長城汽車。

安信證券表示,新能源汽車滲透率持續提升,行業格局重塑,電機電控千億市場加速開啟,同時以國內第三方供應商主導的行業格局逐步清晰。我們認為國內優質電機電控供應商將充分受益,重點關注:方正電機、英搏爾、巨一科技、臥龍電驅,電機扁線化趨勢明確,扁線供應商也將充分受益,建議關注:金杯電工、精達股份。

投資機會關注三方面

對于未來A股的走勢,分析人士認為,伴隨穩增長政策發力,后續宏觀經濟運行有望平穩向上,投資者信心有望逐步恢復,權益資本市場中樞有望上移。

投資機會方面,百嘉基金權益投資部負責人黃藝明表示,可重點關注科技創新、消費復蘇與低估值板塊。1.科技創新方面,上半年受制疫情多地反復,相關行業需求下行、開工率下降,但在“民生要托底、貨運要暢通、產業要循環”的政策舉措施行下,以光伏、半導體分立器件、新能源汽車、汽車電子為主的科技行業有望二季度迎來復蘇。2.在消費方面,作為“長坡厚雪”、牛股頻出的消費行業,礙于疫情反復,當前整體行業估值已回落至歷史合理或偏低水平,后續食品飲料、餐飲旅游、家電家居等行業,景氣度有望轉環比上行。3.銀行、建筑等行業業績增速良好,而估值處多年新低,在流動性改善、穩增長背景下有望估值提升,可階段性把握估值提升的機會。在應對策略上,將提高權益倉位的靈活度,相機決擇,整體均衡,但有所側重。

郎騁成則建議相對均衡的布局,逐步逢低向成長轉移。1.關注成長賽道中如半導體、光伏、醫藥等業績超預期的個股。2.基于財政政策托底預期下的“地產鏈”板塊、“新老基建”板塊。

(編輯 孫倩)

美股回調,A股韌性足,創業板指周漲幅超5%,反彈之路如何走?2022-05-15 18:16

各路資金積極調倉布局 A股市場有望企穩反彈2022-05-13 23:18

回調之后誰更具吸引力 茅指數與寧組合四大指標對比2022-05-13 00:00

資金加倉賽道股 A股行情向中期反彈演變2022-05-12 07:56

A股再現積極信號:偏股基金加倉 明星經理抄底2022-05-12 00:00

美股回調,A股韌性足,創業板指周漲幅超5%,反彈之路如何走?2022-05-15 18:16

各路資金積極調倉布局 A股市場有望企穩反彈2022-05-13 23:18

回調之后誰更具吸引力 茅指數與寧組合四大指標對比2022-05-13 00:00

資金加倉賽道股 A股行情向中期反彈演變2022-05-12 07:56

A股再現積極信號:偏股基金加倉 明星經理抄底2022-05-12 00:00

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注