原標(biāo)題:十大券商解讀CDR細(xì)則:科技龍頭估值修復(fù),利好龍頭券商5月4日,《存托憑證發(fā)行與交易管理辦法(征求意見稿)》(下稱《管理辦法》)正式出爐,明確指出證監(jiān)會(huì)將開展創(chuàng)新企業(yè)發(fā)行CDR(中國存托憑證)的試點(diǎn)。

《管理辦法》共有八章、六十一條,分別就發(fā)行條件、發(fā)行程序、信息披露規(guī)則、投資者保護(hù)等多個(gè)方面進(jìn)行了明確。

證監(jiān)會(huì)在起草說明中表示,此次出臺(tái)《管理辦法》的目的,一方面為創(chuàng)新企業(yè)通過發(fā)行存托憑證回歸境內(nèi)資本市場(chǎng)奠定制度基礎(chǔ),另一方面為未來開通“滬倫通”預(yù)留制度空間,做好規(guī)則準(zhǔn)備。

澎湃新聞?dòng)浾呤崂砣谈骷已袌?bào)發(fā)現(xiàn),大多數(shù)機(jī)構(gòu)表示,CDR推進(jìn)速度超預(yù)期,將增加A股的多樣性,為中國證券市場(chǎng)擴(kuò)大開放力度,而且有利于優(yōu)質(zhì)科創(chuàng)企業(yè)發(fā)展的多元化估值,利好龍頭券商。

海通證券在研報(bào)中表示,CDR的發(fā)行涉及境內(nèi)外兩個(gè)市場(chǎng),擁有全球業(yè)務(wù)布局的綜合性龍頭券商更具有優(yōu)勢(shì)。

證監(jiān)會(huì)將開展創(chuàng)新企業(yè)發(fā)行CDR的試點(diǎn)。

推進(jìn)速度超預(yù)期

CDR從今年年初開始引起市場(chǎng)關(guān)注,再到細(xì)則征求意見稿出臺(tái),獨(dú)角獸”企業(yè)回歸A股漸行漸近。

3月15日,證監(jiān)會(huì)副主席閻慶民在參加全國政協(xié)十三屆一次會(huì)議閉幕會(huì)時(shí)表示,CDR將很快推出,CDR是解決兩地的法律、兩地監(jiān)管的有效措施,有利于已上市、海外退市企業(yè)回A股上市。

證監(jiān)會(huì)3月30日發(fā)布《關(guān)于開展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或存托憑證試點(diǎn)若干意見》(下稱《若干意見》),為《管理辦法》的發(fā)布明確了基礎(chǔ)門檻和試點(diǎn)范疇。

僅一個(gè)多月的時(shí)間,《管理辦法》征求意見稿就下發(fā),而且明確該意見反饋截止時(shí)間為2018年6月3日。

安信證券認(rèn)為,國家推進(jìn)CDR進(jìn)度之快遠(yuǎn)超市場(chǎng)預(yù)期。其背后反映了國家大力推進(jìn)資本市場(chǎng)支持科技創(chuàng)新企業(yè)發(fā)展的決心和力度,預(yù)計(jì)首批中概股回歸與CDR發(fā)行可能很快就會(huì)到來。

提出同樣觀點(diǎn)的還有華泰證券,該機(jī)構(gòu)認(rèn)為CDR節(jié)奏快于預(yù)期,政策支持大方向明確。CDR相較而言在時(shí)間、手續(xù)、保留現(xiàn)有架構(gòu)等方面有較為明顯的優(yōu)勢(shì)。從企業(yè)自身角度看,發(fā)行CDR成本較低,且為在原有融資渠道基礎(chǔ)上的進(jìn)一步拓寬,有助于豐富股權(quán)結(jié)構(gòu)的多樣性。此次監(jiān)管層對(duì)于業(yè)務(wù)推進(jìn)節(jié)奏快于預(yù)期,體現(xiàn)出監(jiān)管層對(duì)于業(yè)務(wù)的支持。

同時(shí),有消息稱,后續(xù)在一系列配套規(guī)則發(fā)布之后,適格企業(yè)可按要求進(jìn)行CDR發(fā)行申報(bào),按照正常程序時(shí)間推算,最快將在一個(gè)多月以后成行。

規(guī)定包括哪些方面?

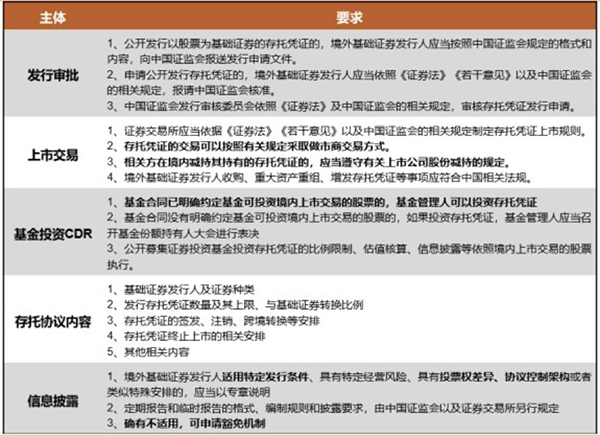

《管理辦法》對(duì)存托憑證的發(fā)行上市交易作出安排。規(guī)定了存托憑證發(fā)行和上市交易的基本條件和程序,明確存托憑證的減持應(yīng)當(dāng)遵守法律、行政法規(guī)、中國證監(jiān)會(huì)相關(guān)規(guī)定,以及證券交易所有關(guān)業(yè)務(wù)規(guī)則關(guān)于上市公司股份減持的規(guī)定。對(duì)通過發(fā)行存托憑證進(jìn)行收購、重組等進(jìn)行原則性安排。

《管理辦法》的具體要求。數(shù)據(jù)來源:天風(fēng)證券。

《管理辦法》還對(duì)信息披露做出了規(guī)定,要求境內(nèi)實(shí)體運(yùn)營企業(yè)對(duì)存托憑證發(fā)行交易公開信息披露中與其有關(guān)信息披露內(nèi)容的真實(shí)性、準(zhǔn)確性、完整性負(fù)責(zé)。

值得關(guān)注的是,本次《管理辦法》用一章的內(nèi)容聚焦投資者保護(hù),明確境外基礎(chǔ)證券發(fā)行人應(yīng)當(dāng)確保存托憑證持有人實(shí)際享有的資產(chǎn)收益、參與重大決策、剩余財(cái)產(chǎn)分配等權(quán)益與境外基礎(chǔ)證券持有人權(quán)益相當(dāng)。

而且,作為“最牛小股東”中證中小投資者服務(wù)中心有限責(zé)任公司可以購買最小交易份額的存托憑證。因基礎(chǔ)證券轉(zhuǎn)讓受限等原因致使存托憑證無法依照前款規(guī)定賣出的,境外控股股東和實(shí)際控制人需回購。

申萬宏源證券認(rèn)為,強(qiáng)化信披質(zhì)量和加強(qiáng)投資者保護(hù)是穩(wěn)中求進(jìn),《管理辦法》對(duì)投資CDR的投資者權(quán)益保護(hù)要求上總體將不會(huì)低于境內(nèi),并明確“不得存在跨境歧視”。

該機(jī)構(gòu)表示,此次《管理辦法》的制定不僅注重與《證券法》的銜接安排,對(duì)持續(xù)監(jiān)管制度進(jìn)行原則性的銜接規(guī)定,同時(shí),也為后續(xù)相關(guān)監(jiān)管規(guī)定細(xì)化具體要求預(yù)留空間。

《管理辦法》中與原來預(yù)期不同的一個(gè)地方是,規(guī)定基金合同已明確約定基金可投資境內(nèi)上市交易的股票的,基金管理人可以投資存托憑證,投資比例與估值核算規(guī)則參照股票。

中信建投證券認(rèn)為,這就意味著當(dāng)前股票型基金、混合型基金、靈活配置型基金等絕大部分基金都可以投資于CDR,公募基金可投資證券又增加一個(gè)品種。

對(duì)A股市場(chǎng)的影響

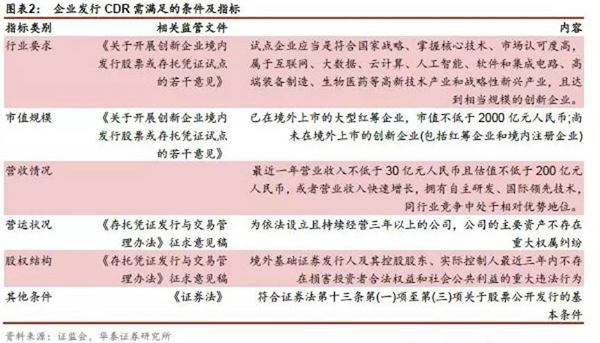

根據(jù)《若干意見》的規(guī)定,CDR試點(diǎn)企業(yè)應(yīng)屬于互聯(lián)網(wǎng)、大數(shù)據(jù)、云計(jì)算、人工智能、軟件和集成電路、高端裝備制造、生物醫(yī)藥等高新技術(shù)產(chǎn)業(yè)和戰(zhàn)略性新興產(chǎn)業(yè),且達(dá)到相當(dāng)規(guī)模;對(duì)于已在境外上市的大型紅籌企業(yè),市值不低于2000億元人民幣。

企業(yè)發(fā)行CDR需要滿足的條件。數(shù)據(jù)來源:華泰證券。

而這些“獨(dú)角獸”企業(yè)選擇CDR的方式回歸A股,勢(shì)必又將影響A股市場(chǎng)。

華泰證券認(rèn)為,CDR將增加A股的多樣性,豐富資本市場(chǎng)產(chǎn)品線。為中國證券市場(chǎng)擴(kuò)大開放力度,增強(qiáng)A股市場(chǎng)的全球競(jìng)爭(zhēng)力。CDR制度的完善有望助力滬倫通的加速推進(jìn),有望穩(wěn)步擴(kuò)大資本市場(chǎng)雙向開放、提升資本市場(chǎng)國際化水平。

鑒于此次試點(diǎn)的企業(yè)多是科技產(chǎn)業(yè)和新興產(chǎn)業(yè),安信證券表示,CDR的加速推進(jìn)將會(huì)為國內(nèi)資本市場(chǎng)帶來具有全球競(jìng)爭(zhēng)力的優(yōu)質(zhì)科技龍頭企業(yè),促進(jìn)資本市場(chǎng)結(jié)構(gòu)的優(yōu)化;另一方面也將促進(jìn)A股估值體系與成熟市場(chǎng)接軌,進(jìn)一步向有利于優(yōu)質(zhì)科創(chuàng)企業(yè)發(fā)展的多元化估值體系轉(zhuǎn)變。

“科技龍頭的估值修復(fù)行情有望進(jìn)一步演繹,具有巨大發(fā)展?jié)摿Φ膽?zhàn)略新興產(chǎn)業(yè)優(yōu)質(zhì)上市公司也有望獲得進(jìn)一步估值溢價(jià)。”

提出同樣觀點(diǎn)的還有天風(fēng)證券,該機(jī)構(gòu)在研報(bào)中表示,CDR發(fā)行試點(diǎn)正在臨近,有望提振新經(jīng)濟(jì)相關(guān)板塊的估值,促進(jìn)成長(zhǎng)出奇策略的進(jìn)一步深化。

從資金面的角度思考,長(zhǎng)城證券認(rèn)為,首批CDR最快或?qū)⒂诮衲昴曛姓铰涞兀磥鞟股市場(chǎng)將持續(xù)面臨資金面“緊箍咒”。優(yōu)質(zhì)新經(jīng)濟(jì)公司持續(xù)上市將加速A股估值體系重構(gòu),成長(zhǎng)股內(nèi)部有望加劇分化。

東興證券則直接在研報(bào)中指出:“CDR的落地有利于創(chuàng)新企業(yè)回歸。政策效應(yīng)已經(jīng)在A股市場(chǎng)引發(fā)波動(dòng),市場(chǎng)預(yù)期將增加對(duì)新經(jīng)濟(jì)類企業(yè)的支持與包容,創(chuàng)業(yè)板塊受到資金青睞,基金持倉配置回升至20.8%。”

對(duì)證券行業(yè)的影響

證券公司是CDR發(fā)行及交易的重要參與方。

《管理辦法》要求,申請(qǐng)存托憑證公開發(fā)行并上市的,境外基礎(chǔ)證券發(fā)行人應(yīng)當(dāng)依照《證券法》第十一條、第四十九條的規(guī)定,聘請(qǐng)具有保薦資格的機(jī)構(gòu)擔(dān)任保薦人。公開發(fā)行存托憑證的,應(yīng)當(dāng)由具備證券承銷資格的證券公司承銷。

對(duì)于存托機(jī)構(gòu)的規(guī)定則是有三類選項(xiàng),一是中證登及其子公司、符合一定條件并經(jīng)銀保監(jiān)委員會(huì)同意及證監(jiān)會(huì)批準(zhǔn)的商業(yè)銀行、符合一定條件并經(jīng)證監(jiān)會(huì)批準(zhǔn)的證券公司。

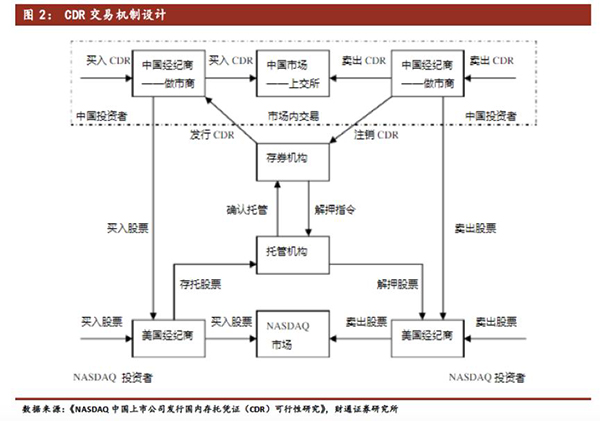

因此,證券公司或?qū)⒁猿袖N、保薦、存托、托管、交易等多種身份參與CDR發(fā)行及交易環(huán)節(jié)。

CDR交易機(jī)制。數(shù)據(jù)來源:財(cái)通證券。

華泰證券認(rèn)為,銀行、券商、中證登可擔(dān)任存托人,證券公司優(yōu)勢(shì)較為明顯,業(yè)務(wù)資質(zhì)較強(qiáng)的龍頭券商將持續(xù)受益。CDR將增厚券商經(jīng)紀(jì)及投行業(yè)務(wù)收入,且參考美國經(jīng)驗(yàn),發(fā)行存托憑證上市費(fèi)用較普通IPO更高。預(yù)計(jì)潛在CDR業(yè)務(wù)規(guī)模1萬億-1.5萬億元。據(jù)Wind數(shù)據(jù)統(tǒng)計(jì),2017年行業(yè)IPO費(fèi)率為6.5%。我們假設(shè)CDR業(yè)務(wù)平均發(fā)行費(fèi)率為8%,則預(yù)計(jì)未來5年每年將增厚券商投行業(yè)務(wù)收入160億-240億元,占2017年行業(yè)營業(yè)收入比重達(dá)5%-8%。

“擁有全球業(yè)務(wù)布局的綜合性龍頭券商更具有優(yōu)勢(shì)。”海通證券直言,CDR的發(fā)行涉及境內(nèi)外兩個(gè)市場(chǎng),需要券商擁有廣泛的海外分支機(jī)構(gòu),較強(qiáng)的境內(nèi)外證券市場(chǎng)發(fā)行運(yùn)作能力,優(yōu)秀的清算能力,與律所、會(huì)計(jì)、審計(jì)和證券登記結(jié)算機(jī)構(gòu)的協(xié)調(diào)能力。因此看好業(yè)務(wù)鏈條齊全、境內(nèi)外業(yè)務(wù)具有豐富經(jīng)驗(yàn)的大型券商。

值得關(guān)注的是,《管理辦法》特別規(guī)定,存托人和保薦人不能是同一個(gè)機(jī)構(gòu),且避免存托人買賣存托憑證。

中金公司的觀點(diǎn)則較為謹(jǐn)慎,該機(jī)構(gòu)認(rèn)為,CDR發(fā)行及交易雖然對(duì)行業(yè)整體收入提振較為有限,但或?qū)⒓畜w現(xiàn)在投行及跨境服務(wù)能力領(lǐng)先的少數(shù)龍頭券商上。

而且,此次《管理辦法》還新增規(guī)定,可以采取做市商交易方式,但尚未明確采取何種交易方式、做市商的范圍、做市商交易體系等。

東方證券認(rèn)為交易方式的拓展,一方面進(jìn)一步保障了CDR的流動(dòng)性,另一方面,預(yù)計(jì)券商應(yīng)當(dāng)是做市商主流,做市模式的推行也將為券商帶來新的業(yè)績(jī)?cè)隽俊?/p>

申萬宏源證券判斷,證券公司為CDR交易做市是未來發(fā)展的方向,一方面證券公司作為承銷機(jī)構(gòu),具有獲取CDR的優(yōu)勢(shì),以及在對(duì)股票分析研究和定價(jià)上具有優(yōu)勢(shì);另一方面,證券公司對(duì)CDR做市有利于保持流動(dòng)性,以及降低境內(nèi)外證券可能出現(xiàn)的價(jià)差,同時(shí),CDR做市交易為證券公司整個(gè)做市交易業(yè)務(wù)的發(fā)展做鋪墊,促進(jìn)整個(gè)機(jī)構(gòu)交易業(yè)務(wù)的發(fā)展。

尚待明確的還有哪些?

雖然《管理辦法》已經(jīng)就監(jiān)管問題、投資者保護(hù)措施、發(fā)行規(guī)則、存托機(jī)構(gòu)及托管機(jī)構(gòu)等做了相關(guān)細(xì)則的規(guī)定,但仍有尚未明確的規(guī)則,包括試點(diǎn)企業(yè)篩選、CDR轉(zhuǎn)換機(jī)制、定價(jià)與配售等。

首先是試點(diǎn)企業(yè)的篩選問題,華泰證券指出,《管理辦法》對(duì)于《若干意見》提到的成立科技創(chuàng)新產(chǎn)業(yè)化咨詢委員會(huì)對(duì)符合條件的獨(dú)角獸企業(yè)進(jìn)行篩選,目前咨委會(huì)如何運(yùn)作尚未明確。

其次是,存托憑證的轉(zhuǎn)換機(jī)制也尚未細(xì)化。《管理辦法》在第五十八條中規(guī)定,存托憑證與基礎(chǔ)證券之間的轉(zhuǎn)換應(yīng)當(dāng)符合國家有關(guān)規(guī)定。境內(nèi)證券交易所與境外證券交易所之間就存托憑證發(fā)行、交易進(jìn)行的互聯(lián)互通業(yè)務(wù)中涉及的存托憑證發(fā)行、上市、交易、信息披露和投資者保護(hù)等事宜,中國證監(jiān)會(huì)另有規(guī)定的,從其規(guī)定。

針對(duì)此問題,中信建投證券指出,由于當(dāng)前人民幣資本項(xiàng)目管制尚未開放,且CDR上市后大概率出現(xiàn)大幅溢價(jià),基礎(chǔ)股票與CDR的轉(zhuǎn)換機(jī)制對(duì)外匯管理以及市場(chǎng)平穩(wěn)運(yùn)行至關(guān)重要。

申萬宏源證券認(rèn)為,從國際經(jīng)驗(yàn)來看,絕大多數(shù)的DR(存托憑證)均可與基礎(chǔ)證券實(shí)現(xiàn)轉(zhuǎn)換,但考慮到我國外匯管制的現(xiàn)狀、實(shí)現(xiàn)轉(zhuǎn)換后跨市場(chǎng)逃離帶來的風(fēng)險(xiǎn)以及試點(diǎn)初期更多在于樹立成功標(biāo)桿的目的,短期內(nèi),實(shí)現(xiàn)CDR與基礎(chǔ)證券完全轉(zhuǎn)換的概率不大,但未來有望開放。

最后,對(duì)于存托憑證定價(jià)與配售這兩個(gè)關(guān)鍵問題,《管理辦法》也沒有明確提及。

中信建投證券認(rèn)為,按照《管理辦法》思路,可以認(rèn)為其與當(dāng)前股票定價(jià)與配售規(guī)則相一致。根據(jù)國際經(jīng)驗(yàn),對(duì)于已在交易所上市的發(fā)行人,其存托憑證以發(fā)行時(shí)原股價(jià)格作為參考價(jià),然后采取詢價(jià)的方式制定發(fā)行價(jià)格。

此外,市場(chǎng)還關(guān)注試點(diǎn)企業(yè)后續(xù)如何擴(kuò)容、CDR發(fā)行比例的認(rèn)定等多個(gè)問題。

通過《管理辦法》的表述可知,后續(xù)監(jiān)管層或?qū)⑦€有政策會(huì)推出。第十八條指出,定期報(bào)告和臨時(shí)報(bào)告的格式、編制規(guī)則和披露要求,由中國證監(jiān)會(huì)以及證券交易所另行規(guī)定。

此外,第二十七條規(guī)定,商業(yè)銀行擔(dān)任存托人的資質(zhì)條件由中國證監(jiān)會(huì)會(huì)同中國銀行保險(xiǎn)監(jiān)督管理委員會(huì)另行規(guī)定;證券公司擔(dān)任存托人的資質(zhì)條件由中國證監(jiān)會(huì)另行規(guī)定。

自動(dòng)駕駛板塊迎兩大利好 16只中報(bào)預(yù)喜股現(xiàn)交易性機(jī)會(huì)2018-05-27 22:53

競(jìng)爭(zhēng)方案優(yōu)化風(fēng)電行業(yè)資源配置 4只績(jī)優(yōu)概念股處估值洼地2018-05-25 23:49

5G概念利好催化 多家上市公司站上投資風(fēng)口2018-05-25 14:23

教育行業(yè)多重利好 文化長(zhǎng)城等板塊內(nèi)公司異彩紛呈2018-05-24 10:51

汽車板塊走強(qiáng) 零部件龍頭企業(yè)估值看漲2018-05-24 06:12

自動(dòng)駕駛板塊迎兩大利好 16只中報(bào)預(yù)喜股現(xiàn)交易性機(jī)會(huì)2018-05-27 22:53

競(jìng)爭(zhēng)方案優(yōu)化風(fēng)電行業(yè)資源配置 4只績(jī)優(yōu)概念股處估值洼地2018-05-25 23:49

5G概念利好催化 多家上市公司站上投資風(fēng)口2018-05-25 14:23

教育行業(yè)多重利好 文化長(zhǎng)城等板塊內(nèi)公司異彩紛呈2018-05-24 10:51

汽車板塊走強(qiáng) 零部件龍頭企業(yè)估值看漲2018-05-24 06:12

版權(quán)所有證券日?qǐng)?bào)網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營許可證B2-20181903

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

證券日?qǐng)?bào)網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律申明,風(fēng)險(xiǎn)自負(fù)。

證券日?qǐng)?bào)社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注