本報記者吳珊

受疫情影響較大的旅游酒店行業在“五一”小長假期間呈現回暖態勢。雖然市場復蘇仍需時日,但是旅游酒店股票已經率先開啟“報復性”上漲。

5月19日是第10個“中國旅游日”。飛豬數據顯示,隨著疫情日漸穩定,國內旅游業在一系列刺激政策和春雷計劃的帶動下,已走出谷底加速復蘇。即便是疫情曾經最嚴重的湖北,景區復工率也已接近七成,酒店復工率更高達九成。

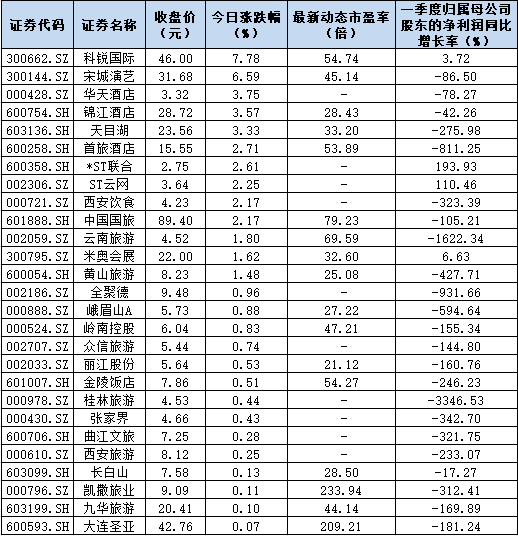

與此同時,旅游酒店板塊今日最高漲幅接近4%,板塊內近八成個股實現不同程度的上漲。科銳國際漲幅居首,達到7.78%,宋城演藝緊隨其后,漲幅為6.59%,此外,華天酒店、錦江酒店、天目湖等個股漲幅也均超3%。不僅如此,科銳國際股價盤中創歷史新高,觸及46.58元,截至收盤報46元。

對此,盈亞證券投資咨詢有限公司投資顧問易凱在接受《證券日報》記者采訪時表示,目前旅游酒店股的異動,只能說是前期遭遇疫情利空打擊后的超跌反彈走勢,也是主力資金對于國家放開交通出行、電影院等舉措的試探性介入,大部分相關個股都沒有形成確定性的底部形態。

與此同時,金百臨咨詢分析師秦洪在接受《證券日報》記者采訪時也提示,旅游酒店行業正處在復蘇的趨勢中,一方面是因為復工復產引發的出差旅游需求的增長,另一方面則是隨著本土疫情的控制趨勢良好,居民們的旅游需求正在釋放,所以,旅游酒店行業的銷售勢頭開始抬頭。但是,有兩點仍需要注意。一是復蘇并不代表著產業的大力度反轉,畢竟目前全球疫情仍處于不可控、不可測的趨勢中,這對于全球經濟以及我國出境游等細分市場仍然有著一定的不確定性。二是此次疫情對旅游酒店行業的打擊可能是一個中期因素,可能會影響著一、兩年內的居民出行計劃,也包括企業的出差計劃,盡量減少不必要的外出,這對于旅游酒店行業復蘇可能會帶來較長時間的修復周期。所以,在操作中仍需要謹慎。

事實上,從上市公司一季報情況就能看出,旅游酒店行業可謂是受疫情沖擊最為嚴重的行業之一。行業內近九成公司一季度凈利潤同比下降。

然而,自疫情情況逐漸好轉,各地旅游市場也在穩步恢復當中。除了針對不同平臺推出特色的套餐產品,各大酒店也在不斷的開發更多便民的銷售渠道。在業內人士看來,緩解疫情沖擊的關鍵還在于“復市”,有消費才會有真正的市場復蘇。

易凱告訴記者,可從接下來的端午節、國慶等假期的出行人數、景點人數等來判斷未來旅游酒店行業業績改善的信號。

日前,艾瑞咨詢發布《疫情觀察:中國酒店及旅游行業復蘇展望報告》表示,相較十七年前,旅游消費已增長10倍以上,并已成為大眾“剛需”,長期向好的大趨勢不會改變。酒店旅游業逐級恢復預計將分為冰封期、解凍期、回暖期、重歸增長期共4個階段,目前冰封期已經結束,并進入解凍期階段。當前,占據中國旅游人次95%以上的國內游已經啟動分級分區的復蘇,餐飲消費、本地及周邊游、30歲及以下年輕人預計將率先恢復旅游消費需求。

值得一提的是,先于消費需求的恢復,部分機構對旅游酒店相關個股的布局正在緊鑼密鼓的進行。科銳國際、九華旅游、首旅酒店、天目湖等4只個股一季度均獲社保基金新進增持,QFII也對科銳國際青睞有加,進行增持操作后,截至一季度末持股數量達到250.56萬股,險資更鐘情于中青旅,一季度增持后持股數量已達4210.11萬股,券商則將目光投向黃山旅游和米奧會展,截至一季度末持有股份數量增至750.96萬股、15.76萬股。

對于旅游酒店板塊的機會,易凱進一步指出,可關注具有旅游演藝題材,以及稀缺性景點概念的相關個股。同時酒店股方面,則可關注一線城市的個股,以及具有國資改革題材的酒店類個股。

表:5月19日實現上漲的旅游酒店股一覽

制表:吳珊

(編輯 上官夢露 策劃 趙子強)

“5.19”行情21年:醫藥板塊成牛...2020-05-20 06:48

10.6億元大單助推光刻膠領漲A股 ...2020-05-19 19:10

時隔兩月原油首次突破30美元/桶 ...2020-05-19 18:39

紙廠提價助行業迎拐點,機構扎堆...2020-05-19 18:38

5月19日兩市機構大單拋盤40股(名...2020-05-19 15:16

“5.19”行情21年:醫藥板塊成牛...2020-05-20 06:48

10.6億元大單助推光刻膠領漲A股 ...2020-05-19 19:10

時隔兩月原油首次突破30美元/桶 ...2020-05-19 18:39

紙廠提價助行業迎拐點,機構扎堆...2020-05-19 18:38

5月19日兩市機構大單拋盤40股(名...2020-05-19 15:16

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注