本報記者 趙子強 見習記者 任世碧 楚麗君

近日,《證券日報》記者梳理51家券商988份2021年行業策略報告,發現券商共推薦了1097家公司3959次,從申萬一級行業來看,銀行業排名第二,行業內37家公司中有16家被券商在2021年策略報告中推薦93次,薦股率達43.24%。進入2021年,在節后的2個交易日里,銀行板塊累計下跌2.55%,跑輸大盤(滬指累計上漲1.6%)。

對于2021年銀行板塊的投資看法,記者通過梳理券商研究報告發現眾機構認為在經濟持續復蘇、銀行盈利增速回暖的背景下,銀行板塊在2021年具有較好的投資機會。民生證券行業策略分析師郭其偉表示,雖然近期銀行板塊小幅回調,但是基本面向好,在經濟數據改善和年底估值切換等因素的催化下,有望重啟上漲行情。

華西證券表示,預計2021年上市銀行營收增速較2020年有所回升,而利潤增速也將轉負為正,預計凈利潤同比增長5.7%。敏感性分析顯示,整體業績增長區間為3.2%-8.4%。2021年行業基本面確定回升,業績向上釋放將整體提升行業估值的中樞水平。預計有望修復至2019年0.8倍左右的估值中樞水平,目前估值水平下提升空間在25%以上,維持行業“推薦”的投資評級。

萬聯證券行業策略分析師郭懿預判,2020年整體銀行業的凈利潤增速在-3%左右。2021年,受低基數效應的影響,凈利潤回升至7%,加大核銷的同時,撥備計提力度預計仍將保持高位。綜上分析,2021年宏觀經濟恢復狀態中,內生性緊信用的環境下,資產端收益率或整體上升,而負債端受同業成本上升的影響,核心負債的重要性明顯上升。不過,國內延期還本付息政策退出、監管壓力上升,疊加新冠疫情的短期波動,預計仍對整個銀行業的資產質量預期產生階段性的擾動。基于上述因素分析,我們建議關注零售業務占比高、核心負債有優勢的銀行。

“盡管銀行板塊節后呈現震蕩整理的走勢,但2021年仍看好板塊表現。”中銀證券行業策略分析師熊穎表示,“上周央行公布了房地產貸款集中管理新規,短期內超出監管上限的銀行將面臨一定調整,但利好存量占比較低的個股。中長期來看,新規有利于銀行優化信貸結構,減少對地產貸的依賴。臨近年底投資者情緒受流動性釋放,小微支持政策再次延期等因素的擾動,銀行板塊表現振蕩,但展望2021年我們仍看好銀行板塊表現,一是經濟數據顯示實體經濟穩步復蘇態勢不改,利好銀行資產質量改善;二是伴隨經濟復蘇貨幣政策的邊際收斂有助于緩釋息差壓力;三是銀行經過前期調整,目前板塊估值對應2021年為0.75倍市凈率,具備低估值、低倉位的特點,隨著國內經濟形勢的逐步轉好,板塊后續配置意愿有望提升。”

目前,銀行板塊估值較低,具有較高的安全邊際,疊加基本面持續回升凸顯價值。接受《證券日報》記者采訪的私募排排網未來星基金經理胡泊表示,“當前銀行板塊的回調主要是因為周末出的房地產貸款集中度管理辦法的約束,房地產和個人貸款這種優質資產受限,導致市場擔憂銀行貸款整體的質量會下降。該制度一方面會導致銀行資產下降,另一方面也會導致資源向國企集中,中小銀行可能受到的傷害更大。但我們認為,在經歷了一定的跌幅之后,銀行股仍然具有很好的防御特征,是投資者進行防御和長期配置的重要手段。只不過眼下市場行情做多熱情比較高漲,所以資金對業績確定增長的大消費板塊關注程度更高,防御特性明顯的銀行股并不是當下的市場熱點,但依舊看好銀行股的長期投資價值。”

“2021年經濟景氣向上,看好銀行板塊估值修復機會。核心邏輯如下:首先,讓利和盈利目標迎來再平衡,考慮到2020年各家銀行均大幅提升了信貸成本以夯實撥備,銀行賬面盈利表現有望逐季修復,關注2021年信貸成本釋放所帶來的業績彈性;其次,宏觀經濟持續改善與溫和的政策環境,宏觀數據顯示我國經濟延續修復態勢,國常會延續普惠小微企業貸款延期還本付息政策和信用貸款支持計劃,利于緩解銀行的資本壓力和信用風險。最后,目前板塊估值水平處于6%歷史分位,具備安全邊際。”安證券行業策略分析師袁喆奇對銀行板塊表達了積極看好。

富榮基金研究部總監郎騁成也持有類似看法。郎騁成對《證券日報》記者表示,“當前銀行板塊估值處于歷史低位,基本面在經濟回暖的催化下持續改善,是資金配置中的優秀品種,有望受到資金青睞。展望未來,由于貨幣政策正常化的趨勢日益明朗,社融總量預計將邊際收緊,利好銀行資產端定價。金融部門向實體經濟讓利符合序時進度,對銀行而言未來讓利政策壓力不大。政策著力點主要是普惠小微企業,普惠小微企業貸款占比不高且利率下行空間不大,因此政策約束對整體貸款利率的影響較小。銀行還可以積極把握消費復蘇趨勢,通過加大收益率相對較高的零售貸款投放力度助力整體貸款利率提升。此外,從維護金融體系穩定性的角度出發,提升貸款利率對于呵護中小銀行基本面,實現‘六穩’‘六保’具有十分重要的意義。當前以十年期國債收益率為代表的無風險利率處于上行通道,逆周期政策力度減弱助力信用利差觸底反彈,未來貸款利率有望繼續提升。”

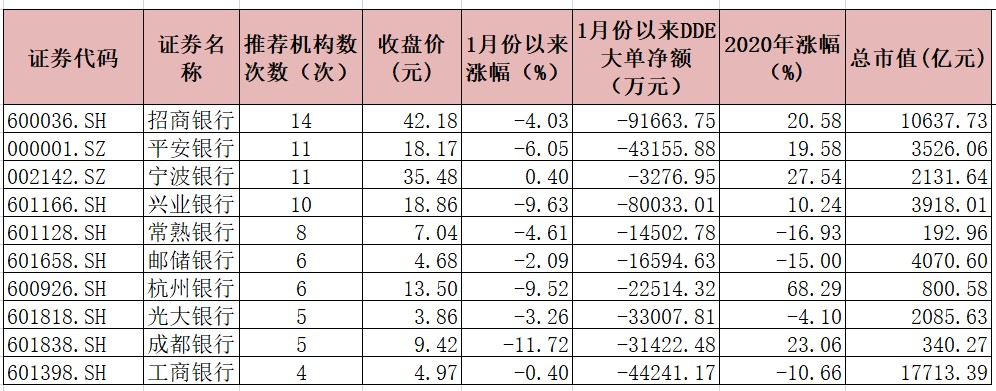

進一步梳理發現,銀行業獲得推薦次數最多的前十大“金股”分別為招商銀行、平安銀行、寧波銀行、興業銀行、常熟銀行、杭州銀行、郵儲銀行、光大銀行、成都銀行、工商銀行。

1、招商銀行(600036)零售銀行的標桿

在銀行業中被機構推薦次數最多的是招商銀行,券商推薦14次。公司2017年—2019年歸屬母公司股東的凈利潤分別達到702億元、806億元和929億元。眾多機構給出的2020年—2022年歸屬母公司股東的凈利潤預測平均值分別為928億元、1034億元、1182億元。

西南證券認為,招商銀行是零售銀行的標桿,是業務轉型的先行者,公司具有明顯的成本、風控、技術優勢,在面對疫情和經濟周期下行壓力下,具有更強的業績韌性和抗風險能力。考慮到公司是銀行業優質資產,應該享受估值溢價,給予公司2021年1.85倍目標PB,目標價52.41元。

2、平安銀行(000001)依托集團資源優勢,零售轉型成效顯現

平安銀行位居銀行業被推薦次數排名第二,券商推薦11次。公司2017年—2019年歸屬母公司股東的凈利潤分別為232億元、248億元和282億元。眾多機構給出的2020年—2022年歸屬母公司股東的凈利潤預測平均值分別為269億元、305億元、344億元。中銀證券認為,平安銀行依托集團資源優勢,零售轉型成效顯現,零售板塊收入和稅前利潤貢獻度已過半。同時隨著公司對公業務調整逐步,存量資產質量包袱減輕,基本面改善明顯,主營業務表現向好。

3、寧波銀行(002142)是城商行的標桿

寧波銀行與平安銀行獲得券商推薦相同,同為11次。近2日,寧波銀行累計漲幅0.40%,是10是個股中唯一上漲的銀行股。中銀證券表示,寧波銀行盈利能力保持優異,資產質量優于可比同業,且撥備基礎厚實、風險抵御能力強,是城商行的標桿,市場關注度和認可度高。我們認為公司兼備成長性和可持續性,清晰的戰略目標、優秀的管理層、穩健的基本面支持估值溢價。

4、興業銀行(601166)具有“商行+投行”戰略

興業銀行被機構推薦了10次,安信證券認為,在轉型的同時,其“商行+投行”戰略逐步深化,投行成為重要的客戶融資渠道與盈利來源,且盈利能力突出。展望未來,興業銀行基本面已經出現拐點,隨著疫情沖擊逐步減弱,預計ROE也將改善。

5、常熟銀行(601128)是小微標桿行

常熟銀行被機構推薦了8次,華泰證券認為,常熟銀行的長期投資邏輯依舊明確,作為小微標桿行,護城河優勢突出、成長潛力可觀。異地分支行、村鎮銀行和入股農商行已構成常熟銀行異地經營的三駕馬車,打開了成長空間。隨著轉型升級的推進,我們預計常熟銀行盈利能力有望改善。我們預計2020-2022年公司歸母凈利潤同比增速分別為3.1%/13.1%/17.8%,EPS分別為0.67/0.76/0.90元,目標價為10.44元。

6、郵儲銀行(601658)是全國營業網點數最大、覆蓋面最廣的大型零售商業銀行

郵儲銀行被機構推薦了6次,中泰證券表示,從郵儲銀行網點的地域屬性分布來看,城市網點11935個,縣城網點8742個,農村網點19003個。郵儲銀行是全國營業網點數最大、覆蓋面最廣的大型零售商業銀行。零售特色鮮明,負債端有較深的護城河,資產質量保持在穩定水平。公司零售客群廣,隨著財富管理體系建設,有望在零售領域發展出獨特優勢,是具有差異化特色的國有大行。

7、杭州銀行(600926)擁有深厚的區域業務基礎

杭州銀行被機構推薦了6次,2020年漲幅達68.29%,為10只金股中漲幅最大的金股。中銀證券認為,杭州銀行深耕浙江地區,擁有深厚的區域業務基礎。公司資負結構不斷優化,存、貸占比持續提升,零售轉型成效初顯,支撐利息明顯改善。預計杭州銀行2021年EPS為1.59元/股,對應凈利潤同比增速為16.2%,對應2021年PB1.11倍。

8、光大銀行(601818)具有一流財富管理銀行戰略

光大銀行被機構推薦了5次,天風證券表示,光大銀行作為低估值且基本面改善的銀行股主推標的,我們持續看好其一流財富管理銀行戰略,逐步具備長邏輯。光大集團提前將其持有的部分轉債轉股,亦彰顯控股股東對光大銀行發展前景之看好。

9、成都銀行(601838)積極布局異地分行

成都銀行被機構推薦了5次,國信證券認為,從整體財務數據來看,成都銀行核心優勢是負債成本低、接近五大行水平,由此推動存貸利差居于行業前列,實現“風險偏好較低、利差收益較高”的良性循環。雖然長期來看依靠平臺資源的先天優勢面臨被削弱的壓力,但成都銀行多年來深耕當地的經驗能在一定程度上起到緩沖作用。目前成都銀行也在復制對公業務經驗,積極布局異地分行,中短期內有能力維持當前競爭優勢。通過多角度估值,公司合理估值區間為13元-15元,對應2021年EPB為1.2倍~1.35倍。

10、工商銀行(601398)總市值行業第一

工商銀行被機構推薦了4次,截至1月5日,工商銀行總市值為17713.39億元,位列銀行業第一。中銀證券表示,總體而言工商銀行作為國有大行,在扶持實體經濟、減費讓利方面發揮“雁頭”作用,公司資產端收益率、手續費收入增長暫時面臨一定影響,但中長期來看工行作為國有大行經營穩健,大零售業務表現突出,長期堅持金融科技的投入已初見成效,結合公司目前較低的估值水平,維持增持評級。

表:機構推薦的十大人氣股1月份以來市場表現一覽

制表:楚麗君

(編輯 孫倩 策劃 趙子強 張穎 吳珊)

民族品牌指數大漲4.78% 今世緣、壽仙谷漲停2021-01-06 06:29

股東數“劇透”資金動向 多只細分龍頭籌碼集中2021-01-06 06:29

貴州茅臺等95只個股創歷史新高 強勢股顯現五大特征2021-01-06 00:23

2021開年貴州茅臺等95股創歷史新高 強勢股普現五大特征2021-01-05 19:45

軍工指數創5年新高!近半數個股實現連漲 私募布局關注三個方向2021-01-05 19:42

民族品牌指數大漲4.78% 今世緣、壽仙谷漲停2021-01-06 06:29

股東數“劇透”資金動向 多只細分龍頭籌碼集中2021-01-06 06:29

貴州茅臺等95只個股創歷史新高 強勢股顯現五大特征2021-01-06 00:23

2021開年貴州茅臺等95股創歷史新高 強勢股普現五大特征2021-01-05 19:45

軍工指數創5年新高!近半數個股實現連漲 私募布局關注三個方向2021-01-05 19:42

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注