本報記者 張穎

4月8日,A股三大指數呈震蕩整理態勢。截至上午收盤,上證指數微跌0.06%,報3234.82點;深證成指和創業板指跌幅分別為0.38%和0.09%;滬深兩市合計成交額5855.1億元;總體來看,兩市個股跌多漲少,上漲家數達1120家。

從資金面來看,4月8日上午,北向資金凈賣出13.38億元。另外,兩融資金方面,截至4月7日,滬深兩市兩融余額為16620.36億元,較前一交易日減少49.24億元。其中,融資余額為15724.02億元,較前一交易日減少39.04億元;融券余額為896.34億元,較前一交易日減少10.2億元。

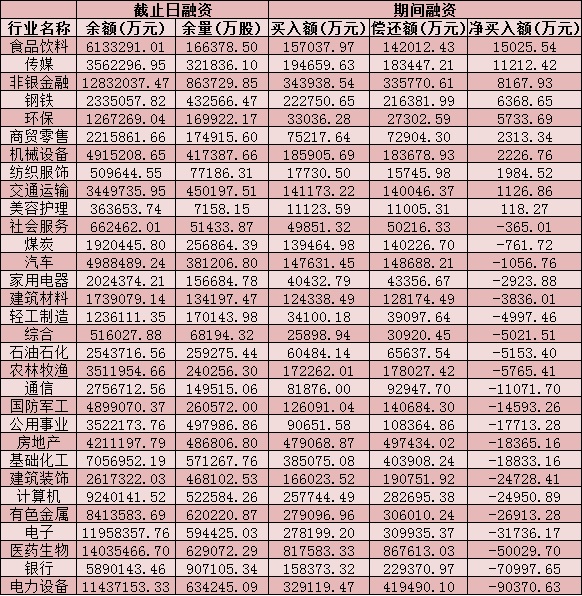

表:4月8日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內普遍表示,當前市場仍然處于震蕩磨底修復階段。

東吳證券認為,今年市場比較有確定性的主線就是穩增長,一季度以來,基建、地產及金融走勢相對較強,相反,過去兩年表現較強的消費、科技等成長方向受到明顯承壓,一方面是因為全球加息,對成長方向有估值壓制,另一方面,國內疫情反復,對消費影響偏大,盤面活躍資金選擇穩增長方向熱炒,但仍要留意短期風險,4月份有多家地產公司債務到期,房地產基本面仍未企穩,市場的炒作偏左側。后市方面,短期成長方向破位下殺,仍需謹慎規避,特別是機構集中拋售的品種,當前市場價值股相對占優,在5月份聯儲加息落地前,市場仍有反復,操作上可重點關注前期調整充分且無法證偽的品種,或者一季度景氣度尚可,業績有確定性的方向,進行分批低吸。

中信建投指出,受制于海外地緣政治動蕩、美聯儲進入緊縮周期、糧食和能源能大宗商品價格波動加劇、國內疫情超預期多發,國內經濟復蘇力度不及預期,3月及一季度經濟表現料有回落。對于債市而言,國常會的應對措施從側面對3月經濟回落進行了證實,隱含的政策意圖有利于利率中樞向下調整,但考慮二季度環境,預計本輪調整不會低于春節前水平,品種上短久期品種彈性更大。為保證全年5.5%目標的順利實現,需要貨幣政策繼續充分發力、精準發力、靠前發力,為其他政策的推出提供寬松貨幣環境。基于此,我們維持4月將有寬松工具落地的判斷。

熱點板塊方面,截至4月8日收盤,磷化工、化肥、草甘膦等相關化工行業的細分板塊漲幅居前,均超3%。

具體來看,4月8日,磷化工板塊異軍突起,表現強勁。截至上午收盤,板塊漲幅居首達7.09%。4只概念股集體漲停,其中,川金諾20CM漲停。

數據顯示,2022年第一季度,磷銨價格維持高位運行。據百川盈孚數據,截至3月31日,磷酸一銨和磷酸二銨的現貨價分別為3383.33元/噸和3640元/噸,分別較上年末上漲了9.73%和1.11%。

中信證券指出,高糧價下,肥料板塊景氣度有望持續,聚焦兩條投資主線:1)2022年鉀肥全球供給缺口較大,價格易漲難跌,重點推薦布局海外產能的亞鉀國際及東方鐵塔;2)海外成本高企下,國內外氮肥磷肥價差持續拉大,看好國內用肥淡季出口的適當放松,推薦新洋豐及湖北宜化,建議關注云天化、興發集團、中國心連心化肥、陽煤化工及中海石油化學。同時重點關注國內出口不受限制的的重鈣等產品。建議關注川金諾。

(編輯 白寶玉)

906家A股公司去年凈利潤同比增長 凸顯四大特征2022-04-06 20:40

A股4月開門紅 港口航運板塊表現強勁2022-04-02 06:31

德勤:一季度A股市場上市85只新股融資1799億元2022-04-01 21:05

四月開門紅!北上資金周內加倉近230億元,A股反彈之路怎么走?2022-04-01 20:23

A股三大指數低開高走!清明假期來臨,這些酒店及餐飲龍頭漲停2022-04-01 12:27

906家A股公司去年凈利潤同比增長 凸顯四大特征2022-04-06 20:40

A股4月開門紅 港口航運板塊表現強勁2022-04-02 06:31

德勤:一季度A股市場上市85只新股融資1799億元2022-04-01 21:05

四月開門紅!北上資金周內加倉近230億元,A股反彈之路怎么走?2022-04-01 20:23

A股三大指數低開高走!清明假期來臨,這些酒店及餐飲龍頭漲停2022-04-01 12:27

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注