本報記者 趙子強

本周,A股市場探低回升,三大股指周線均出現上漲,創業板指相對較強,北向資金凈流出,周合計凈流出62.52億元。A股后市趨勢如何?投資機會在哪里?

對于未來A股的走勢,中信證券認為,國內經濟和政策預期逐漸明朗,預計經濟同比改善將延續至明年二季度;歐美加息和人民幣快速貶值的壓力高點已過,對市場的負面影響逐漸減弱;存量資金調倉和增量資金入場有持續性;A股全面修復行情已啟動,預計將持續數月,期間擾動因素或有反復,但不改修復趨勢。

國海證券表示,當前市場已處于底部區域,流動性是更有可能發生積極變化的因素,但市場回升趨勢的確立仍需經濟預期的改善。現階段景氣成長有望脫穎而出,一方面,“弱經濟”環境下成長相對價值占優,另一方面,市場在底部前后短期優勢風格具有一定持續性。

對于后市的投資機會,華鑫證券建議從超跌反彈、景氣催化和政策驅動三個維度尋找阻力最小的方向。關注三大主線:一是內需修復:受益于政策放松的地產、建筑建材;周期獨立、景氣好轉的養殖;二是自主可控:外部管控加碼、內部政策預期的半導體設備與材料、計算機信創、醫療器械、通信設備;三是能源安全:新能源方向的風光儲,關注三季報高景氣延續;舊能源方向的煤炭、石油石化、油運等,關注歐洲能源危機演進和油價走勢。

1.股票市場

A股市場:

本周(10月10日-10月14日,下同),A股三大股指全線上漲。上證指數周漲幅達1.57%,報3071.99點;深證成指周漲幅達3.18%,報11121.72點;創業板指周漲幅達6.35%,報2434.22點。

從31類申萬一級行業漲幅來看,本周有25類行業實現上漲,其中,醫藥生物行業周漲幅居首達7.54%,緊隨其后的是電力設備和農林牧漁,周漲幅分別為7.33%和7.18%。跌幅最深的是食品飲料,周跌幅達4.73%。

資金方面,北向資金本周累計凈賣出金額達62.52億元,其中,滬股通凈賣出89.45億元,深股通凈買入26.93億元。從大單資金流向看,申萬一級行業有6類凈流入,其中,電力設備凈流入54.14億元,居首,醫藥生物和汽車分別以26.08億元和7.68億元居第二位、第三位;凈流出額最高的行業是食品飲料,凈流出額達44.16億元。

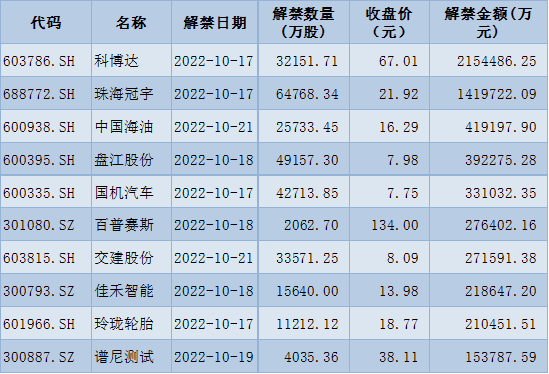

從解禁看,下周將有53只股票面臨限售股解禁,合計解禁量為34.18億股;按最新收盤價計算,合計解禁市值為685.13億元。

表:下周解禁市值前十位(本周收盤價計算)

制表:趙子強

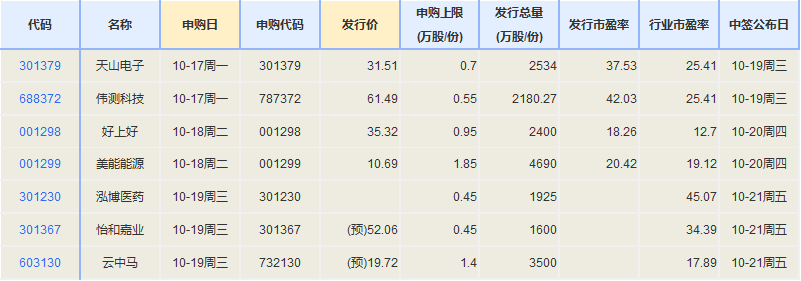

新股方面,根據發行安排,A股市場下周將有7只新股申購。

港股市場:

本周港股走勢繼續下挫。截至周五收盤,恒生指數周累計下跌6.50%,報收16587.69點;恒生科技指數同期下跌9.41%,報收3206.63點;恒生中國企業指數同期下跌7.33%,報收5629.30點。

中泰國際指出,目前美國2年期及10年期國債繼續上行,美元強勢,加之近期資金正加速流出港元,環球資金流仍未轉向逐險,將繼續壓抑港股的風險偏好,需要觀察周五反彈的可持續性。雖然,不必對一天的反彈太樂觀,但也不需太悲觀,不應空倉,更不該做空。要注意交易節奏,漲高了便獲利,大跌就果斷低吸。

海外市場:

本周海外股市走勢分化。美股三大指數分化,道指周漲1.15%;標普500指數周漲-1.55%;納指周漲-3.11%。歐洲方面,三大股指周線回落,英國富時100指數周累計漲-1.89%,德國DAX30指數周累計漲1.34%,法國CAC40指數周累計漲1.11%。亞太股市,日經225指數周累計漲-0.09%;韓國KOSPI指數周累計漲-0.91%。

華西證券表示,目前標普500席勒市盈率為26.82,仍處于歷史估值的偏高區間。考慮到美股估值水平仍然偏高,疊加美國經濟下行壓力仍然偏大以及疫情影響仍然存在,且現階段美聯儲流動性仍處于收緊階段,預計未來一段時間美股大盤還將出現一定波動;考慮到之前長周期牛市積累了較多獲利盤的影響,疊加企業盈利端壓力仍未釋放充分,預計未來一段時間美股成長股、價值股、原材料周期股還將出現一定回調。由于地緣問題以及歐洲經濟趨于疲軟的影響,疊加歐洲流動性收緊,預計未來一段時間歐洲多數市場還將出現回調。此外,加拿大、澳大利亞、新西蘭、日本等發達市場還將出現波動。鑒于本輪美聯儲流動性收緊速度較快且美元指數仍處于較為強勢的階段,海外多數新興經濟體股債匯市場仍將面臨一定壓力。

2.債券市場

國盛證券表示,利率再度下行,復制7月行情在逐步展開。本周利率再度快速下行,10年國債從2.76%下降到2.7%以下。雖然9月信貸社融超預期增長。但從信貸需求來看,實際信貸需求并不旺盛。如果10月政策節奏出現放緩,不排除信貸再度出現7月走勢的可能,因而信貸社融走勢依然有待繼續觀察。上半年10年國債利率震蕩區間在2.68%-2.85%,8月降息10bps后如果假定區間下移10bps,那么目前運行區間在2.58%-2.75%。現在利率接近震蕩上沿,長端配置性價比較高。10月正在逐步復制7月債市行情。

3.外匯

(匯率數據截至10月16日17:50)

瑞達期貨表示,非美貨幣小幅反彈,美元指數高位震蕩。歐元區多國經濟受能源價格回升影響,總體經濟增長預期下調,而這也給歐洲央行加息政策帶來了進一步的壓力。英國央行則是不斷的進行其原先設定的救市政策,向市場購買國債,因此英鎊在本周表現亮眼,但總體波動幅度大。往后看,市場將等待歐洲央行的加息決議,而英國政府財政減稅的落實將決定英鎊走勢。

4.大宗商品

華泰期貨表示,綜合來講,A股短期需要觀察人民幣匯率能否企穩。商品分板塊來看,歐佩克超預期減產100萬桶/日,疊加俄烏局勢再度升溫,全球原油供給格局仍然偏緊,給予原油價格一定支撐;有色金屬板塊目前處于多空交織局面,緊縮預期升溫壓制境外經濟預期有所不利,而能源價格的企穩反彈又帶來一定成本端的支撐;農產品的看漲邏輯最為順暢,隨著北半球進入冬季,干旱問題繼續發酵,繼續助推減產預期,長期農產品基于供應瓶頸、成本傳導的看漲邏輯也對價格提供支撐;貴金屬短期仍受到美債利率走高的壓制,但需要警惕金融端醞釀新的風險,近期英國養老基金流動性風險以及瑞銀風險均有一定警示,可以關注貴金屬戰略多配用以對沖風險的作用。

(編輯 孫倩)

276家公司獲機構看好評級 7家公司三季報業績亮眼2022-10-16 19:05

A股強勢反彈 北上資金“戒酒吃肉”2022-10-15 08:00

東南亞四國輸美光伏組件獲兩年期關稅豁免 A股光伏板塊應聲大漲2022-10-15 08:00

三大指數強勁反彈 醫藥板塊全線走強2022-10-15 06:54

機構本周集中調研42家上市公司 醫藥生物等行業獲青睞2022-10-15 00:30

276家公司獲機構看好評級 7家公司三季報業績亮眼2022-10-16 19:05

A股強勢反彈 北上資金“戒酒吃肉”2022-10-15 08:00

東南亞四國輸美光伏組件獲兩年期關稅豁免 A股光伏板塊應聲大漲2022-10-15 08:00

三大指數強勁反彈 醫藥板塊全線走強2022-10-15 06:54

機構本周集中調研42家上市公司 醫藥生物等行業獲青睞2022-10-15 00:30

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注