本報(bào)記者 張穎

“V”型反轉(zhuǎn)。

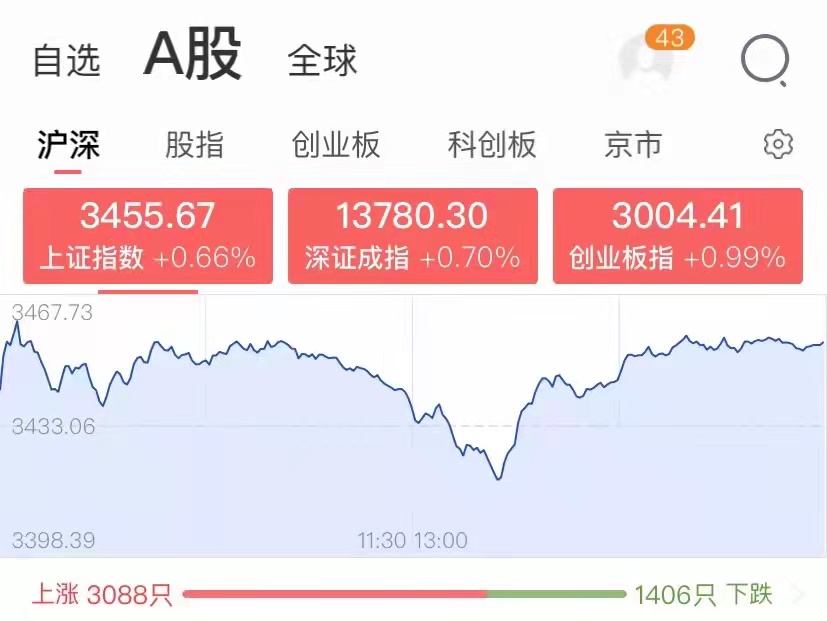

1月26日,A股三大指數(shù)探底回升,集體收漲,截至收盤,上證指數(shù)漲0.66%報(bào)3455.67點(diǎn),深證成指漲0.7%報(bào)13780.3點(diǎn),創(chuàng)業(yè)板指漲0.99%報(bào)3004.41點(diǎn);滬深兩市合計(jì)成交額7942億元;北向資金凈買入11.39億元;總體來看,兩市個(gè)股普漲,超3000只個(gè)股實(shí)現(xiàn)上漲。

行業(yè)板塊漲多跌少,從申萬一級(jí)行業(yè)來看,周三,有26個(gè)行業(yè)實(shí)現(xiàn)上漲,電力設(shè)備漲幅居首,達(dá)2.41%,緊隨其后的是,建筑裝飾、農(nóng)林牧漁、汽車、非銀金融等行業(yè)漲幅居前均超1.5%;另外,醫(yī)藥生物和社會(huì)服務(wù)行業(yè)跌幅居前均超1%。

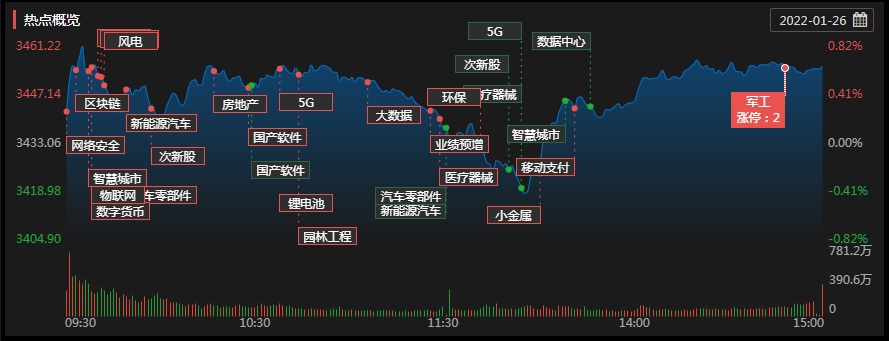

周三,新能源股全線上漲,成為大盤反彈的主要?jiǎng)恿χ弧木唧w熱點(diǎn)來看,有機(jī)硅概念板塊領(lǐng)漲,板塊漲幅達(dá)2.94%,其中,潤禾材料漲超14%;風(fēng)電板塊表現(xiàn)強(qiáng)勢,中天科技等6只個(gè)股集體漲停;特高壓、充電樁、氫能源、生物質(zhì)能等板塊也紛紛強(qiáng)勢拉升。值得關(guān)注的是,因昨日A股大跌,今日四大證券報(bào)集體發(fā)文打氣A股,其中證券日報(bào)頭版刊文《挺起A股的脊梁》,呼吁證券公司、基金公司、社保基金、保險(xiǎn)資金等機(jī)構(gòu)投資者,擔(dān)起引領(lǐng)價(jià)值投資的主體責(zé)任,主動(dòng)維護(hù)資本市場穩(wěn)定發(fā)展、持續(xù)發(fā)展的局面,挺起A股的脊梁!該話題隨即沖上微博、百度等熱搜,引起熱議。

今日,被稱為牛市旗手的券商板塊“發(fā)力”漲幅達(dá)1.88%,其中,國聯(lián)證券漲停。業(yè)內(nèi)人士認(rèn)為,證券板塊發(fā)力,或預(yù)示著階段性的調(diào)整進(jìn)入尾聲,磨底回升值得期待。隨著基本面的支撐以及流動(dòng)性寬松預(yù)期的提振,市場整體向好邏輯未變,春季行情仍值得期待,當(dāng)前仍是潛伏好時(shí)機(jī)。

另外,景點(diǎn)及旅游板塊跌幅居前,云南旅游跌停;數(shù)據(jù)安全、酒店及餐飲、CRO概念等板塊跌幅居前。

值得關(guān)注的是,周三,上市的兩只新股表現(xiàn)亮眼。采納股份登陸深交所創(chuàng)業(yè)板,漲44.03%。晶科能源登陸上交所科創(chuàng)板,漲111.00%,報(bào)收于10.55元,總市值達(dá)1055億元,光伏行業(yè)新添千億元巨頭。

據(jù)悉,晶科能源成立于2006年,是國內(nèi)較早規(guī)模化從事光伏技術(shù)研發(fā)和光伏產(chǎn)品開發(fā)、制造的企業(yè)。晶科能源光伏組件產(chǎn)銷規(guī)模穩(wěn)居世界前列,在2016年至2019年期間連續(xù)4年全球光伏組件出貨量位居第一名。招股書顯示,晶科能源在2018年、2019年、2020年?duì)I收分別為245億元、295億元、336.6億元;凈利潤分別為2.75億元、13.97億元、10.43億元;扣非后凈利分別為2.43億元、11.32億元、9.1億元。

對于晶科能源,國金證券分析認(rèn)為,公司業(yè)績彈性一:補(bǔ)足電池產(chǎn)能短板,鞏固一體化成本優(yōu)勢;業(yè)績彈性二:TOPCon進(jìn)展迅速,差異化產(chǎn)品有望享受溢價(jià);業(yè)績彈性三:融資渠道打開,財(cái)務(wù)費(fèi)用率有望顯著下降;IPO募集資金100億,顯著改善資金短板。考慮公司在N型產(chǎn)品布局上的領(lǐng)先優(yōu)勢,給予2022E年45xPE,對應(yīng)目標(biāo)價(jià)12.06元,首次覆蓋,給予“買入”評級(jí)。

另外,隨著A股市場的企穩(wěn),香港股市也有所回暖。截至收盤,恒生指數(shù)漲0.19%或46.29點(diǎn),報(bào)24289.90點(diǎn),全日成交額1321.12億港元;國企指數(shù)漲0.11%,報(bào)8512.29點(diǎn);恒生科技指數(shù)漲0.80%,報(bào)5597.03點(diǎn)。

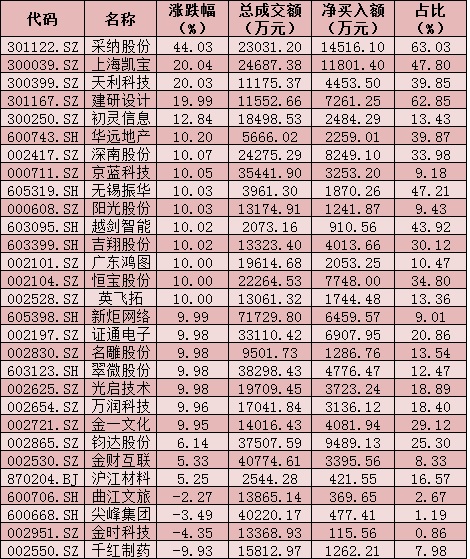

周三(1月26日)個(gè)股搶籌龍虎榜情況

制表:張穎

對于近日震蕩整理的大盤,A股后市何去何從呢?

華泰證券:當(dāng)前至春節(jié)前,短期避險(xiǎn)需求與中期政策“糾結(jié)”仍存,市場震蕩企穩(wěn)概率大,節(jié)后至兩會(huì)窗口期,短期避險(xiǎn)壓制力解除、中長期政策力度有望加碼,A股有望迎來“深蹲”后階段性反彈,即進(jìn)入政策底至估值底區(qū)間內(nèi)第二階段上半段(政策力度加大、行情修復(fù))。四條政策博弈主線中,寬貨幣對應(yīng)的泛電子向下有“底”(籌碼擁擠度低)、向上有“力”(計(jì)算機(jī)/通信等景氣逆勢爬坡),賠率更佳。

華安證券:短期市場風(fēng)險(xiǎn)偏好受抑制的情況下,低估值板塊的配置性價(jià)比提升。但隨著調(diào)整逐步接近尾聲,迎來春季躁動(dòng)行情后4條投資主線更值得關(guān)注。一是貨幣政策和流動(dòng)性寬松支撐下估值彈性大的成長主線,仍可期待成長風(fēng)格在春季躁動(dòng)中完成第三階段拔估值行情。

長城證券:市場成交量低迷,節(jié)前觀望情緒較重。在地方兩會(huì)和全國兩會(huì)的政策窗口期,建議繼續(xù)把握穩(wěn)增長+低估值市場主線。一是受益于房地產(chǎn)政策邊際松動(dòng)的房地產(chǎn)鏈條,包括房企、物業(yè)、家電、裝修建材等;二是和穩(wěn)增長直接相關(guān)的新老基建;三是具有優(yōu)質(zhì)避險(xiǎn)屬性+估值業(yè)績性價(jià)比突出的銀行、保險(xiǎn)等。

私募排排網(wǎng)基金經(jīng)理夏風(fēng)光:A股市場近期走勢欠佳,首先是海外市場的影響,在美聯(lián)儲(chǔ)加息預(yù)期升溫的背景下,美國乃至歐洲股市出現(xiàn)了連續(xù)暴跌,對A股有一定的心理影響,因?yàn)楫?dāng)前中美利差已經(jīng)大大縮小,如果美聯(lián)儲(chǔ)加息進(jìn)程快于預(yù)期的話,則對國內(nèi)的寬信用政策,形成一定的掣肘。其次從A股的內(nèi)生結(jié)構(gòu)來看,新年以來大金融板塊走勢相對較強(qiáng),對股指形成了一定的推動(dòng)。但是新能源、碳中和、元宇宙等熱點(diǎn)出現(xiàn)了快速降溫,市場賺錢效應(yīng)迅速衰竭,這對市場的信心形成了較大的沖擊。目前國內(nèi)的政策面、股市基本面并沒有多大的變化,表現(xiàn)不好更多的是來自于情緒面的起伏。1月份的美聯(lián)儲(chǔ)議息會(huì)議后,美股有可能探明底部,春節(jié)前后的A股應(yīng)該能夠出現(xiàn)同步回升走勢。

鴻涵投資基金經(jīng)理呼振翼:一季度看,反復(fù)會(huì)有,市場有效性在等待思路統(tǒng)一,資產(chǎn)類和景氣類都留出了空間,包括港股互聯(lián)網(wǎng)。春節(jié)前的幅度基本上預(yù)示了全年的低點(diǎn)幅度,沒有系統(tǒng)性壓力發(fā)生的情況下,后面是尾部擺動(dòng),兩會(huì)前后景氣類的波動(dòng)幅度可以看出全年下限。

沃隆創(chuàng)鑫投資基金經(jīng)理黃界峰:臨近春節(jié)長假,市場偏弱,且外圍市場下跌擾動(dòng),資金做多意愿不強(qiáng),引發(fā)避險(xiǎn)情緒,周二出現(xiàn)了非理性拋售。盡管美聯(lián)儲(chǔ)加息及地緣政治短期對市場情緒有所沖擊,但長期看來,國內(nèi)經(jīng)濟(jì)持續(xù)穩(wěn)步復(fù)蘇,高層呵護(hù)力度強(qiáng)勁,宏觀流動(dòng)性合理充裕,基本盤扎實(shí)穩(wěn)固。且近日北上資金逆市連續(xù)大幅凈流入,也表明長線資金做多A股態(tài)度堅(jiān)決。因此,過度殺跌不易再現(xiàn),春節(jié)前后等待市場震蕩筑底,待情緒回暖后,指數(shù)有望在景氣賽道的績優(yōu)核心標(biāo)的帶領(lǐng)下開啟新一輪反彈行情。

(編輯 上官夢露)

近八成投顧看漲2022年股市 權(quán)益類資產(chǎn)最值得配置2022-01-27 02:33

民族品牌指數(shù)漲0.57% 半導(dǎo)體類成分股漲幅居前2022-01-27 02:28

市場預(yù)期逐步改善 “持股過節(jié)”成機(jī)構(gòu)新共識(shí)2022-01-27 02:27

十大“頂流”基金經(jīng)理去年四季度買什么? 新年投資聚焦三大方向2022-01-27 01:08

132只低估值預(yù)喜股或被“錯(cuò)殺” 專家表示節(jié)后具備反彈基礎(chǔ)2022-01-26 19:42

近八成投顧看漲2022年股市 權(quán)益類資產(chǎn)最值得配置2022-01-27 02:33

民族品牌指數(shù)漲0.57% 半導(dǎo)體類成分股漲幅居前2022-01-27 02:28

市場預(yù)期逐步改善 “持股過節(jié)”成機(jī)構(gòu)新共識(shí)2022-01-27 02:27

十大“頂流”基金經(jīng)理去年四季度買什么? 新年投資聚焦三大方向2022-01-27 01:08

132只低估值預(yù)喜股或被“錯(cuò)殺” 專家表示節(jié)后具備反彈基礎(chǔ)2022-01-26 19:42

多地召開“新春第一會(huì)” 高質(zhì)量發(fā)展、改革創(chuàng)新等被“置頂”

隨著春節(jié)假期結(jié)束,全國多地在蛇年首個(gè)工作……[詳情]

版權(quán)所有證券日報(bào)網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營許可證B2-20181903

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

證券日報(bào)網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細(xì)閱讀法律申明,風(fēng)險(xiǎn)自負(fù)。

證券日報(bào)社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注