新冠疫情在年初突然爆發(fā),改寫了全年的經濟和市場走勢。在經濟逐步復蘇的過程中,外部環(huán)境風云變幻,但國內財政和貨幣政策保持積極穩(wěn)健,政策空間較為充足。我們判斷2020年下半年A股堅守科技+消費,債市震蕩相持,黃金還有機會。美元底部有支撐,人民幣基本面改善待確認。海外市場方面,美股無系統(tǒng)風險,美債缺上漲空間。

中信建投宏觀2020年中期投資策略報告

處變不驚

一、國際環(huán)境:淺灘涉險

經歷新冠疫情沖擊后,國際經濟“三低兩高”的大背景進一步確立:低增長、低通脹,低利率、高債務、高風險的特征仍將是未來較長時間的主要特征。在這個復雜的國際宏觀背景下,需要重點把握4條邏輯主線:

(一)疫情防控持久戰(zhàn)

地域上,它從中國蔓延至全球,目前尚未看到趨勢性拐點;影響上,它不僅停留在公共衛(wèi)生事件的層面,也蔓延至經濟和金融領域。盡管第一波沖擊高峰或已過去,但我們面臨的仍是一場疫情防控持久戰(zhàn)。發(fā)達國家疫情總體趨穩(wěn),新興市場疫情快速蔓延。

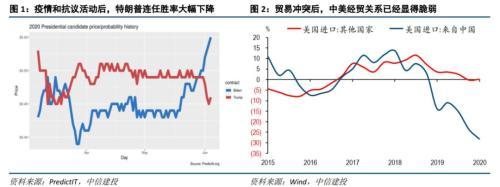

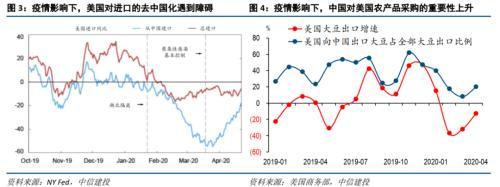

(二)中美關系或有變數

盡管有不確定性,但中美之間大方向的基準假設是斗而不破。從長期角度看,中美不僅是世界最重要兩個經濟體,也同時擁有核技術,這些長期制衡決定了雙方關系全面破裂的概率較小。從短期角度看,美方即使無遠慮但仍有近憂:疫情沖擊下,中國在全球制造業(yè)供給端有天然優(yōu)勢,美方實現(xiàn)產業(yè)鏈去中國化面臨現(xiàn)實的困難;大選背景下,中方繼續(xù)落實第一階段貿易協(xié)議,加大對美進口有助特朗普贏得選票,這些短期矛盾決定了下半年適度合作仍有價值。因此,我們預計雙方盡管在經貿、金融、科技、產業(yè)、安全等領域會出現(xiàn)摩擦,但不會出現(xiàn)嚴重惡化局面。

(三)全球復工與增長

受疫情影響,全球經濟面臨自大蕭條以來的最嚴重經濟衰退,按照世界銀行最新的預測:2020年全球GDP將負增長5.2%,主要經濟體中,美國-7%,歐元區(qū)-9.1%,日本-6.1%,新興市場-2.5%,僅中國實現(xiàn)正增長1.2%。積極之處是,全球國家同步進入貨幣和財政寬松的渠道,下半年開始有望共同進入一輪復蘇的過程。

(四)主權債務違約潮:從黑天鵝到灰犀牛

新興經濟體已點燃主權債務違約之星火。一個是黎巴嫩、一個是阿根廷。除已違約國家外,綜合來看巴西、南非、巴基斯坦、斯里蘭卡、烏拉圭等違約風險更大。

二、中國經濟:輪動復蘇。

新冠疫情的沖擊使中國經濟的運行脫離了原先的均衡路徑,具體表現(xiàn)為經濟周期的波動性增強、失業(yè)的顯著增加和通縮壓力的加大。而當前和未來一段時期中國經濟的主要矛盾,就是要從疫情造成的非均衡狀態(tài)中走出來,穩(wěn)經濟、促就業(yè)、抵抗通縮,尋找新的均衡運行路徑。我們認為可能需要2%左右的全年經濟增速就可以超額完成全年城鎮(zhèn)新增就業(yè)目標。考慮到實際執(zhí)行中可能需要留出富余量、疊加經濟U型展望下下半年經濟增速可望更高,全年實際經濟增速或可達到2%-3%的水平。

通脹方面,我們認為貨幣超發(fā)難以造成年內的CPI再通脹,在供給側豬周期邏輯的驅動下全年CPI同比前高后低。PPI則處于抵抗通縮的階段,未來通縮幅度有望收窄,但同比難以迅速轉正。下半年有望出現(xiàn)“經濟上行、通脹下行”的類復蘇階段,而如果通脹超預期回升,則有較小概率出現(xiàn)“經濟上行、通脹上行”的類過熱階段。

三、寬松政策:直達實體。

從總量上看,財政總擴張力度占GDP的6.6%,邊際擴張力度占GDP的1.6%。從發(fā)力領域看,既有拉動消費,也有促進投資。我國經濟二季度逐步復蘇,國內儲蓄高,且貨幣政策空間足,無需財政赤字貨幣化。貨幣政策基本定調仍是寬松,高層定調了貨幣政策的基調和基本的工具選項,但央行對貨幣政策工具的力度和時點則可以根據高層提出的要求——引導M2和社融增速高于去年,結合央行自身對于經濟、貨幣工具效用等的判斷做出相機抉擇。我們的判斷是,仍然是寬松的基調,但對進一步寬松的空間需要降低預期。我們并不看好降息及放松性的降準政策出臺。

中國政策空間充足,政策工具豐富。我國財政政策支持力度低于G20平均水平,貨幣政策穩(wěn)健、靈活、適度,政策仍有較大空間。在財政、貨幣政策之外,發(fā)展新經濟的產業(yè)政策亦能提供穩(wěn)增長動力。

四、資本市場:復蘇階段。

全球市場復蘇主導核心邏輯,風險偏好有望抬升。美林投資鐘對應復蘇階段,股票機會大于其他大類資產。A股中期堅守科技+消費,短期參與基本面改善。債市區(qū)間震蕩,相持階段,機會在區(qū)間波動中把握。大宗工業(yè)品震蕩反彈,黃金還有機會。匯率方面,美元底部有支撐,人民幣基本面改善待確認。海外市場方面,美股無系統(tǒng)風險,美債缺上漲空間。

多地召開“新春第一會” 高質量發(fā)展、改革創(chuàng)新等被“置頂”

隨著春節(jié)假期結束,全國多地在蛇年首個工作……[詳情]

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業(yè)績穩(wěn)中有進... |

| 22:27 | 以點帶面 穩(wěn)鏈強鏈 2024年度科創(chuàng)... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監(jiān)會公布《證券期貨業(yè)統(tǒng)計指標標... |

| 21:59 | 基礎穩(wěn)、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業(yè):第五屆監(jiān)事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監(jiān)事會第十次會議... |

| 21:52 | 正川股份:2024年年度股東大會決議... |

版權所有證券日報網

互聯(lián)網新聞信息服務許可證 10120180014增值電信業(yè)務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注