本報記者 劉琪 見習(xí)記者 韓昱

8月10日(當(dāng)?shù)貢r間,下同),美國勞工部統(tǒng)計局公布7月份CPI數(shù)據(jù)。美國7月份CPI同比增長8.5%,較上月9.1%增速有所減緩,但仍為近40年來高點。

數(shù)據(jù)報告稱,近期汽油價格下降是帶動美國7月份CPI增速減緩的主要動力,但是食品項價格依舊呈現(xiàn)上升趨勢,其同比漲幅為1979年5月份以來新高。

先鋒領(lǐng)航投資策略研究部亞太區(qū)首席經(jīng)濟學(xué)家王黔在接受《證券日報》記者采訪時表示,當(dāng)前美國面臨的頑固性通脹是多重因素促成的,其中油價是一個巨大的不確定性因素,雖然最近原油價格有所下跌,但是因為國際地緣風(fēng)險仍存在,如果油價在冬季飆升,大宗商品價格上升就會推高通脹,抑制經(jīng)濟增長,或給美國經(jīng)濟帶來典型的滯脹沖擊。

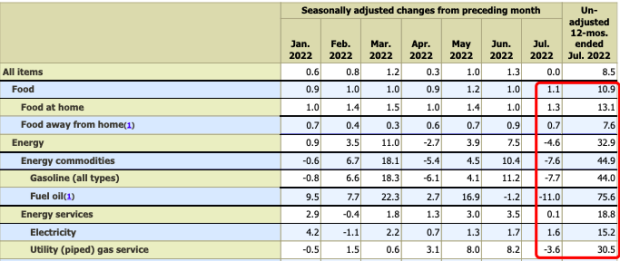

分項來看,能源項整體價格環(huán)比由6月份的7.5%下行至7月份的-4.6%,是CPI同比和環(huán)比增速回落的主要貢獻(xiàn)項。其中汽油價格環(huán)比下降7.7%,與國際原油價格走勢較為一致。

Wind數(shù)據(jù)顯示,布倫特原油結(jié)算價從6月初至7月末已回落約10%。能源項中除電力價格環(huán)比仍上行1.6%外,其他項目相較6月份增速都有所減緩。不過,能源項整體的同比漲幅仍達(dá)到32.9%,汽油價格同比上漲高達(dá)44.9%。

圖說:7月份CPI分項環(huán)比/同比漲幅 來源:美國勞工部統(tǒng)計局

食品項保持了較快的上漲速度,環(huán)比上漲1.1%,連續(xù)第7個月環(huán)比增速超過0.9%,同比漲幅達(dá)到10.9%。

根據(jù)美國零售業(yè)大數(shù)據(jù)分析公司IRi(InformationResourcesInc.)最新調(diào)研顯示,當(dāng)前食品價格飆升已經(jīng)對美國居民餐飲消費造成較大影響,雞蛋價格同比漲幅高達(dá)46.8%,其它日常消費食品如黃油、面包、速凍食品等同比漲幅也都超過15%。在食品通脹面前美國居民只得選擇購買低價或促銷商品來節(jié)省開支,7月份,有超過一半的冰激凌是通過促銷形式購買的。

圖說:美國零售食品價格同比漲幅 來源:IRi官網(wǎng)

華泰證券認(rèn)為,在能源價格及消費需求邊際走弱之下,美國7月份整體通脹增速較預(yù)期有所減緩,但是租金和薪資等粘性通脹仍然很強。7月份美國的住房項價格同比增幅擴大為5.7%,環(huán)比增長0.5%,已經(jīng)連續(xù)6個月環(huán)比漲幅維持在0.5%及以上。

王黔認(rèn)為,美國在過去兩年中房地產(chǎn)市場較火熱,但是租金上漲會滯后于房價大概12至18個月。美聯(lián)儲的緊縮政策和更高的抵押貸款利率短期內(nèi)或推動購房者不去買房,轉(zhuǎn)入租賃市場,因此會推高租金,繼而推高通脹。

薪資環(huán)比增速也未出現(xiàn)明顯回落。美國7月份非農(nóng)數(shù)據(jù)顯示,當(dāng)月平均時薪環(huán)比增長0.5%,同比增長速度也達(dá)到5.2%。東吳證券認(rèn)為,美國薪資環(huán)比增速仍在回升,將繼續(xù)加劇通脹的粘性。

王黔也表達(dá)了相似觀點,認(rèn)為當(dāng)前的薪資上漲對美國通脹的推動具有更加持久和頑固的影響。當(dāng)前美國就業(yè)市場真正的問題是勞動力供應(yīng)不足,勞動力供給短缺推動了工資增長,雖然對員工個人而言能夠抵消通脹上升帶來的負(fù)面影響,但是將持續(xù)促使美國核心通脹保持高位。

在7月份CPI增速有所減緩的情況下,市場對美聯(lián)儲9月份的加息幅度預(yù)期也相應(yīng)下調(diào)。截至北京時間8月11日早上9點,《證券日報》記者根據(jù)芝商所的FedWatch工具實時測算,市場預(yù)測9月份美聯(lián)儲加息50個基點(從當(dāng)前的2.25%-2.50%利率區(qū)間提高至2.75%-3.00%區(qū)間)的概率約為60%,而繼續(xù)加息75個基點的概率約為40%。

不過,美聯(lián)儲官員在CPI數(shù)據(jù)出爐同日發(fā)聲,稱美聯(lián)儲加息路徑不會暫停,7月份通脹率仍然高到令人難以接受。芝加哥聯(lián)儲主席埃文斯表示,美聯(lián)儲應(yīng)將利率區(qū)間在2023年年底前提高至3.75%-4%。

“如果美國通脹預(yù)期失控,通脹居高不下,那么美聯(lián)儲將別無選擇,只能將最終利率提高到4%以上來遏制通脹,而這樣可能會在明年導(dǎo)致一個更為嚴(yán)重和持久的經(jīng)濟衰退預(yù)期。目前我們認(rèn)為這一情景的概率是65%。”王黔說。

(編輯 喬川川)

全年物價仍可實現(xiàn)預(yù)期目標(biāo) 貨幣政策將堅持穩(wěn)健取向2022-08-11 06:02

歐元區(qū)8月份投資者信心指數(shù)再錄負(fù)值 經(jīng)濟下行預(yù)期加劇2022-08-08 20:06

我國7月份出口增速超市場普遍預(yù)期2022-08-08 00:08

50個基點!英國央行加息幅度創(chuàng)27年來最大記錄2022-08-06 00:07

50個基點!英國央行27年來最大幅度加息2022-08-05 19:19

全年物價仍可實現(xiàn)預(yù)期目標(biāo) 貨幣政策將堅持穩(wěn)健取向2022-08-11 06:02

歐元區(qū)8月份投資者信心指數(shù)再錄負(fù)值 經(jīng)濟下行預(yù)期加劇2022-08-08 20:06

我國7月份出口增速超市場普遍預(yù)期2022-08-08 00:08

50個基點!英國央行加息幅度創(chuàng)27年來最大記錄2022-08-06 00:07

50個基點!英國央行27年來最大幅度加息2022-08-05 19:19

2025陸家嘴論壇6月18日正式啟幕……[詳情]

| 23:37 | 金杯電工披露半年報 電磁線業(yè)務(wù)成... |

| 23:37 | 托普云農(nóng)擬設(shè)立人工智能子公司 深... |

| 23:37 | 核心業(yè)務(wù)發(fā)力 國邦醫(yī)藥上半年凈利... |

| 23:37 | 小金屬相關(guān)上市公司上半年業(yè)績普遍... |

| 23:37 | 三大航司支持航旅縱橫開展機票直銷... |

| 23:37 | 山金國際擬赴港上市 持續(xù)推進(jìn)全球... |

| 23:37 | 中國證券監(jiān)督管理委員會北京監(jiān)管局... |

| 23:37 | 沈陽廢除8項房地產(chǎn)政策文件專家:... |

| 23:37 | 杭州7月份土拍收官偉星房產(chǎn)溢價28.... |

| 23:37 | 中國IP玩具受追捧 企業(yè)加速“出海... |

| 23:37 | 奧來德:闖出OLED國產(chǎn)路 |

| 23:37 | 螞蟻數(shù)科發(fā)布金融推理大模型 助力... |

版權(quán)所有證券日報網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營許可證B2-20181903

京公網(wǎng)安備 11010202007567號京ICP備17054264號

京公網(wǎng)安備 11010202007567號京ICP備17054264號

證券日報網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細(xì)閱讀法律申明,風(fēng)險自負(fù)。

證券日報社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注