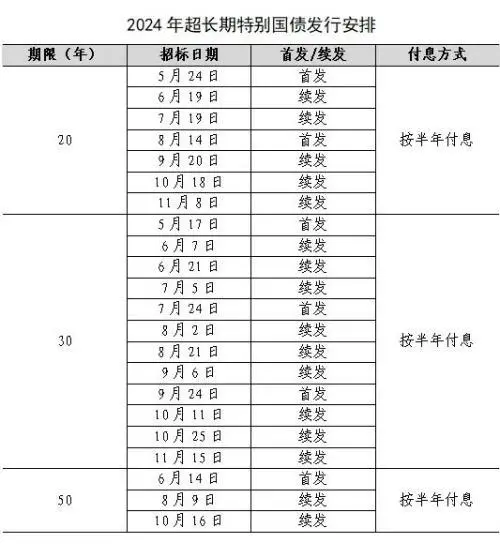

萬(wàn)億元超長(zhǎng)期特別國(guó)債即將開(kāi)閘!5月13日,財(cái)政部發(fā)布《關(guān)于公布2024年一般國(guó)債、超長(zhǎng)期特別國(guó)債發(fā)行有關(guān)安排的通知》,根據(jù)安排,超長(zhǎng)期特別國(guó)債期限包括20年期、30年期、50年期,都是按半年付息。其中,2024年超長(zhǎng)期特別國(guó)債(一期)為30年期固定利率附息債,將于5月17日招標(biāo)發(fā)行,競(jìng)爭(zhēng)性招標(biāo)面值總額400億元。

據(jù)悉,超長(zhǎng)期特別國(guó)債是指發(fā)行期限不低于10年,在特定時(shí)期階段性發(fā)行的、具有特定用途的國(guó)債,不列入赤字、不增加赤字率。本輪超長(zhǎng)期特別國(guó)債將重點(diǎn)聚焦加快實(shí)現(xiàn)高水平科技自立自強(qiáng)、推進(jìn)城鄉(xiāng)融合發(fā)展、促進(jìn)區(qū)域協(xié)調(diào)發(fā)展、提升糧食和能源資源安全保障能力、推動(dòng)人口高質(zhì)量發(fā)展、全面推進(jìn)美麗中國(guó)建設(shè)等方面的重點(diǎn)任務(wù)。

5月13日,記者從廣東地區(qū)多家銀行了解到,目前暫未接到超長(zhǎng)期特別國(guó)債的銷售通知,至于是否向個(gè)人投資者發(fā)行,還有待相關(guān)部門的進(jìn)一步通知。

發(fā)行周期超市場(chǎng)預(yù)期發(fā)行用途與高質(zhì)量發(fā)展關(guān)聯(lián)度高

從本輪超長(zhǎng)期特別國(guó)債的發(fā)行安排來(lái)看,發(fā)行期限分別為20年期、30年期和50年期,從5月17日首發(fā),到11月中旬發(fā)行完畢,共發(fā)行22次,發(fā)行時(shí)間主要集中在三季度。

“本輪超長(zhǎng)期特別國(guó)債有三個(gè)突出特點(diǎn):發(fā)行期限特別長(zhǎng)、連續(xù)發(fā)行且規(guī)模特別大、發(fā)行用途與經(jīng)濟(jì)和高質(zhì)量發(fā)展的關(guān)聯(lián)度特別高。”廣開(kāi)首席產(chǎn)研院院長(zhǎng)、中國(guó)首席經(jīng)濟(jì)學(xué)家論壇理事長(zhǎng)連平表示,20~50年特別國(guó)債覆蓋了2030、2035年、2049年等關(guān)鍵時(shí)間節(jié)點(diǎn),不但能夠?yàn)榻ㄔO(shè)周期長(zhǎng)、投資回報(bào)慢的重大項(xiàng)目和重大工程等提供充裕的超長(zhǎng)期資金,同時(shí)超長(zhǎng)久期還攤薄了國(guó)債的付息壓力。

記者留意到,從發(fā)行安排看,今年1萬(wàn)億元特別國(guó)債的發(fā)行周期超市場(chǎng)預(yù)期,發(fā)行節(jié)奏較為平緩。“這有利于避免因集中發(fā)行而給資金面造成階段性壓力。”東方金誠(chéng)研究發(fā)展部總監(jiān)馮琳說(shuō)。

中山大學(xué)嶺南學(xué)院經(jīng)濟(jì)學(xué)系教授林江指出,將發(fā)行節(jié)奏拉長(zhǎng),一方面基于現(xiàn)在的市場(chǎng)環(huán)境,經(jīng)濟(jì)復(fù)蘇需要一個(gè)相對(duì)漫長(zhǎng)的過(guò)程,發(fā)行節(jié)奏拉長(zhǎng)是符合規(guī)律的;此外,拉長(zhǎng)期限有利于超長(zhǎng)期特別國(guó)債以市場(chǎng)可接受的利率水平逐步發(fā)售,也讓市場(chǎng)有充足時(shí)間償還國(guó)債,且有利于相關(guān)投資項(xiàng)目的遴選和落地。

對(duì)債市的供給沖擊有限降準(zhǔn)降息或?qū)⒙涞?/strong>

發(fā)行超長(zhǎng)期特別國(guó)債的影響來(lái)看,連平分析,發(fā)行超長(zhǎng)期特別國(guó)債既可以拉動(dòng)當(dāng)前的投資和消費(fèi),又能筑牢長(zhǎng)期高質(zhì)量發(fā)展的基礎(chǔ),同時(shí)利好地方財(cái)政休養(yǎng)生息,將帶來(lái)多方面的利好。

林江指出,當(dāng)前利率水平較低,發(fā)行國(guó)債的利息成本相對(duì)較低。萬(wàn)億元超長(zhǎng)期特別國(guó)債的發(fā)行,很可能使得市場(chǎng)資金收緊,若公眾認(rèn)購(gòu)比例較高,也有可能間接推高利率。“從刺激經(jīng)濟(jì)角度來(lái)看,如果落實(shí)到位,將有助于通過(guò)投資拉動(dòng)經(jīng)濟(jì)回升。”林江說(shuō)。

在對(duì)債市的影響方面,馮琳分析,今年特別國(guó)債的發(fā)行周期比較長(zhǎng),節(jié)奏比較平緩,這就平滑了其發(fā)行可能給債市造成的供給壓力。再加上市場(chǎng)對(duì)于特別國(guó)債可能造成的供給壓力早有預(yù)期,因此后續(xù)發(fā)行給債市帶來(lái)的增量利空沖擊會(huì)比較有限。“反而可能會(huì)因?yàn)榘l(fā)行周期比市場(chǎng)預(yù)期要長(zhǎng),而對(duì)債市情緒有所提振。”馮琳說(shuō)。

國(guó)海證券固收首席分析師靳毅表示,為了對(duì)沖超長(zhǎng)期特別國(guó)債、地方債發(fā)行對(duì)債市的擾動(dòng),不過(guò)度抬升財(cái)政發(fā)行成本,5月和6月降準(zhǔn)、降息政策均有可能落地。

或采取市場(chǎng)化發(fā)行是較為理想的投資品

對(duì)于普通投資者而言,能否購(gòu)買超長(zhǎng)期特別國(guó)債呢?記者了解到,個(gè)人投資者是否能參與認(rèn)購(gòu),要根據(jù)具體發(fā)行對(duì)象而定。如果是采取市場(chǎng)化方式,普通投資者可能有機(jī)會(huì)能購(gòu)買;如果是定向發(fā)行,普通投資者則不能購(gòu)買。

多位業(yè)內(nèi)專家表示,本輪超長(zhǎng)期特別國(guó)債采取市場(chǎng)化發(fā)行的可能性較大。“從招標(biāo)安排看,此次特別國(guó)債發(fā)行應(yīng)為市場(chǎng)化發(fā)行,而非定向發(fā)行。”馮琳表示,采用市場(chǎng)化發(fā)行,一方面體現(xiàn)了推進(jìn)債券發(fā)行市場(chǎng)化定價(jià)的決心,另一方面也有利于調(diào)動(dòng)各類社會(huì)資金參與關(guān)鍵領(lǐng)域重大項(xiàng)目建設(shè)。

靳毅認(rèn)為,隨著國(guó)債市場(chǎng)參與主體增多、流動(dòng)性改善,國(guó)債供給對(duì)市場(chǎng)的壓力減小,近年來(lái)官方愈加傾向于采取全部市場(chǎng)化發(fā)行的方式。本輪超長(zhǎng)期特別國(guó)債可能采取市場(chǎng)化發(fā)行的方式,通過(guò)引入保險(xiǎn)等非銀機(jī)構(gòu)長(zhǎng)期資金,降低銀行機(jī)構(gòu)對(duì)超長(zhǎng)期國(guó)債的持倉(cāng),從而緩解銀行業(yè)“期限錯(cuò)配”風(fēng)險(xiǎn)。此外,若本輪超長(zhǎng)期特別國(guó)債通過(guò)市場(chǎng)化發(fā)行的方式投放市場(chǎng),或可以一定程度上緩解“缺資產(chǎn)”的現(xiàn)狀,使得債市供求更加均衡。

不過(guò),也有銀行業(yè)內(nèi)人士表示,國(guó)債期限太長(zhǎng)了,普通個(gè)人客戶可能較難接受,但具體如何發(fā)行要等通知確定。

連平建議,為推動(dòng)本輪超長(zhǎng)期特別國(guó)債順利發(fā)行,可考慮同時(shí)面向機(jī)構(gòu)和個(gè)人發(fā)行。當(dāng)然,具體債券批次的發(fā)行對(duì)象可以適當(dāng)予以側(cè)重和區(qū)分。“超長(zhǎng)期特別國(guó)債以國(guó)家信用作擔(dān)保,具備風(fēng)險(xiǎn)低、流通性強(qiáng),免征利息所得稅等優(yōu)點(diǎn),加之收益相對(duì)于中短期國(guó)債更高,因而是較為理想的投資品。”連平說(shuō)。

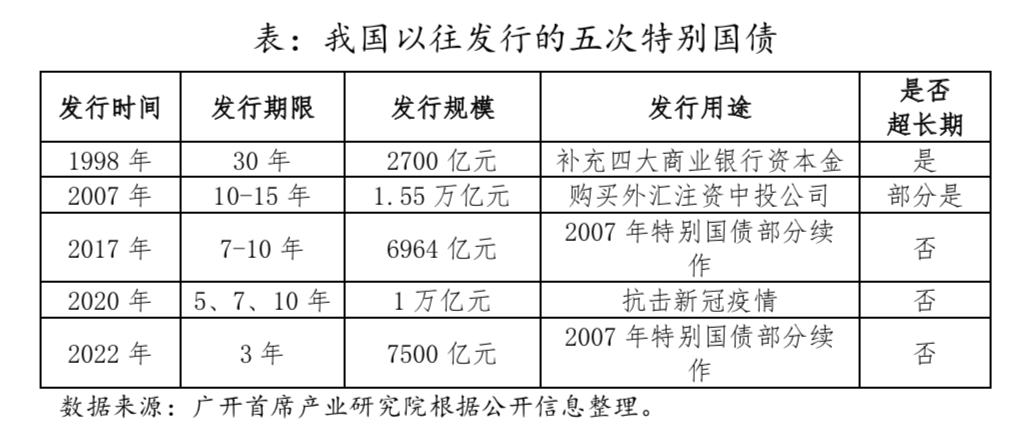

回顧:共發(fā)行過(guò)五次特別國(guó)債

歷史上,我國(guó)共發(fā)行過(guò)五次特別國(guó)債,包括三次新發(fā)(1998年、2007年、2020年)、兩次續(xù)作(2017年、2022年)。從歷次特別國(guó)債的發(fā)行期限來(lái)看,短的只有3年,5~10年左右相對(duì)集中一些,最長(zhǎng)的是30年。

明確了!我國(guó)超長(zhǎng)期特別國(guó)債重點(diǎn)支持這些領(lǐng)域2024-05-14 14:41

萬(wàn)億元超長(zhǎng)期特別國(guó)債將啟動(dòng)發(fā)行,有何影響?2024-05-14 14:40

國(guó)債影響力日益提升2024-05-14 14:39

1萬(wàn)億!超長(zhǎng)期特別國(guó)債來(lái)了!有何影響?將支持哪些領(lǐng)域?2024-05-14 14:35

1萬(wàn)億元超長(zhǎng)期特別國(guó)債來(lái)了,債市“缺資產(chǎn)”現(xiàn)狀可緩解2024-05-14 14:33

明確了!我國(guó)超長(zhǎng)期特別國(guó)債重點(diǎn)支持這些領(lǐng)域2024-05-14 14:41

萬(wàn)億元超長(zhǎng)期特別國(guó)債將啟動(dòng)發(fā)行,有何影響?2024-05-14 14:40

國(guó)債影響力日益提升2024-05-14 14:39

1萬(wàn)億!超長(zhǎng)期特別國(guó)債來(lái)了!有何影響?將支持哪些領(lǐng)域?2024-05-14 14:35

1萬(wàn)億元超長(zhǎng)期特別國(guó)債來(lái)了,債市“缺資產(chǎn)”現(xiàn)狀可緩解2024-05-14 14:33

多地召開(kāi)“新春第一會(huì)” 高質(zhì)量發(fā)展、改革創(chuàng)新等被“置頂”

隨著春節(jié)假期結(jié)束,全國(guó)多地在蛇年首個(gè)工作……[詳情]

版權(quán)所有證券日?qǐng)?bào)網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營(yíng)許可證B2-20181903

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

證券日?qǐng)?bào)網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律申明,風(fēng)險(xiǎn)自負(fù)。

證券日?qǐng)?bào)社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注