七年過去了,吳文輝團隊又雙要集體出走了?

4月27日下午,業內傳言,閱文集團高管震蕩。消息傳出后,閱文收盤前10分鐘股價飆漲,最終以5.97%漲幅收盤。

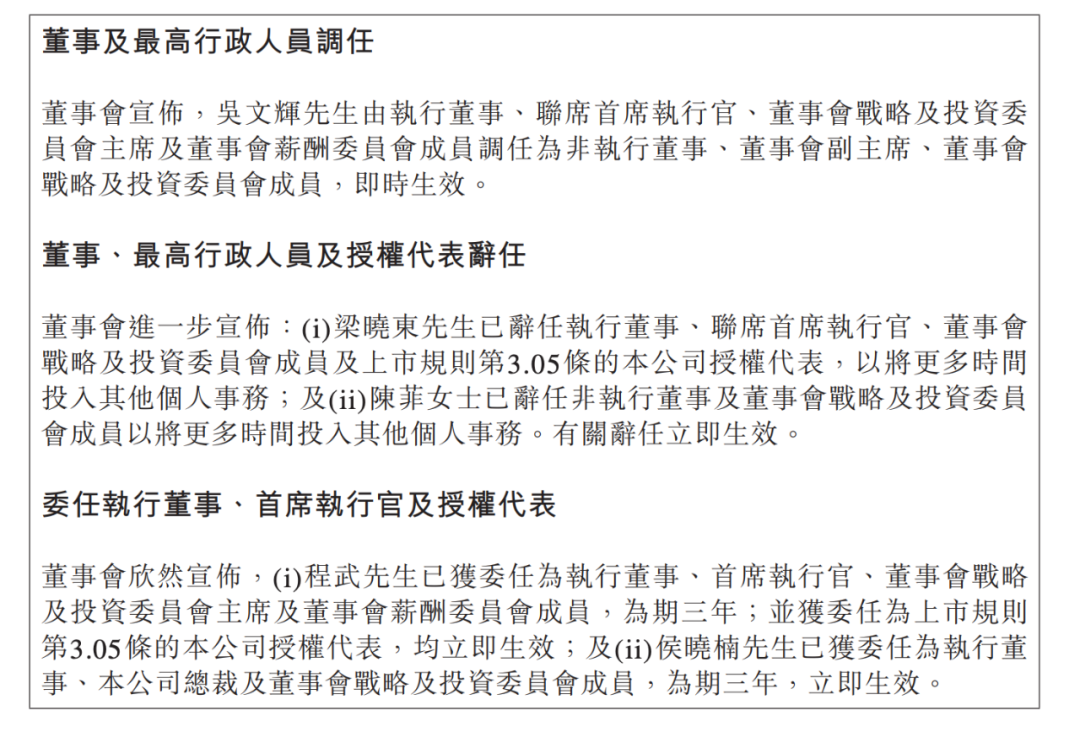

當日晚間,閱文集團發布公告,確認管理團隊調整:現任聯席首席執行官吳文輝和梁曉東、總裁商學松、高級副總裁林庭鋒等部分高管團隊成員榮退,辭任目前管理職務,吳文輝將調任非執行董事和董事會副主席,梁曉東和其他高管將會擔任集團顧問,助力管理團隊的平穩過渡;同時,董事會委任現任騰訊集團副總裁、騰訊影業首席執行官程武出任閱文集團首席執行官和執行董事,騰訊平臺與內容事業群副總裁侯曉楠出任閱文集團總裁和執行董事。

此外,還有消息稱,吳文輝將加入頭條系,但頭條方面回復《證券日報》記者,此消息不屬實。

這并非吳文輝團隊首次集體出走。

吳文輝,一個北大計算機系系畢業的程序員,頂著“黑暗之心”這么個中二的名字,作為網絡文學商業模式、運行體系、版權拓展機制創立者,創立了國內網絡文學領先門戶網站起點中文網。

在創立之初,吳文輝在業界公開提出了一套以“VIP閱讀收費”為核心的商業化設想。收費制度實行一年后,起點中文網已經擁有注冊會員100萬人,作者團隊達2萬人,月均盈利額超過10萬元。

2003年,起點中文網被盛大收購,成為盛大全資子公司,起點中文網快速發展,名噪一時。直至2009年,部分知名作家開始對盛大文學和起點中文網的商業模式提出質疑,隨后盛大文學的上市計劃因中概股丑聞頻發、美國市場大環境遇冷等原因而被迫擱淺。

據相關傳言,上市失敗后,吳文輝所掌控的資源和心態都發生了變化。2012年中旬,吳文輝向盛大董事長陳天橋提出了起點MBO(管理者收購)計劃,打算獨立運營,但遭拒絕。

據相關報道,在此之后,以吳文輝為首的起點創始團隊持續與陳天橋談判的同時,以集體辭職來“逼宮”。2013年3月6日上午,商學松(起點中文網創始人之一)帶領起點核心團隊近30人集體向盛大文學提交了辭呈。

結果盛大文學發布公開郵件,宣布接受創始團隊的辭職申請。

2014年,吳文輝加入騰訊,擔任騰訊文學CEO,憑借業內聲望,大批知名作者加盟,騰訊文學風生水起,同時盛大文學境遇急轉直下。

2015年3月,盛大文學以50億元的價格賣身給騰訊,雙方合并后更名“閱文集團”,吳文輝擔任CEO。

閱文作為在線閱讀和版權巨頭,旗下囊括QQ閱讀、起點中文網、新麗傳媒等品牌,擁有1220萬部作品儲備,810萬名創作者,覆蓋200多種內容品類。目前,閱文輸出《鬼吹燈》《盜墓筆記》《瑯琊榜》《慶余年》等大量網文IP并改編為影視、動漫、游戲、音頻等多業態產品。

直至2017年上市之前,閱文都是業界龍頭。但縱觀過去幾年公司各方面表現,卻不甚理想。

其一,上市不到三年,市值縮水超七成。

2017年11月8日,閱文集團在香港聯交所上市,收盤價為102.5港元/股,與55港元/股的發行價相比,漲幅達到86.36%,市值逼近千億港元。一時間風頭無兩。

沒想到上市即高點。此后閱文股價持續陰跌。4月27日,閱文收于31.95港元/股,與上市當日110港元/股的高點相比,跌幅達71%,市值縮水至324.5億港元。

其二,上市后利潤增速驟降。

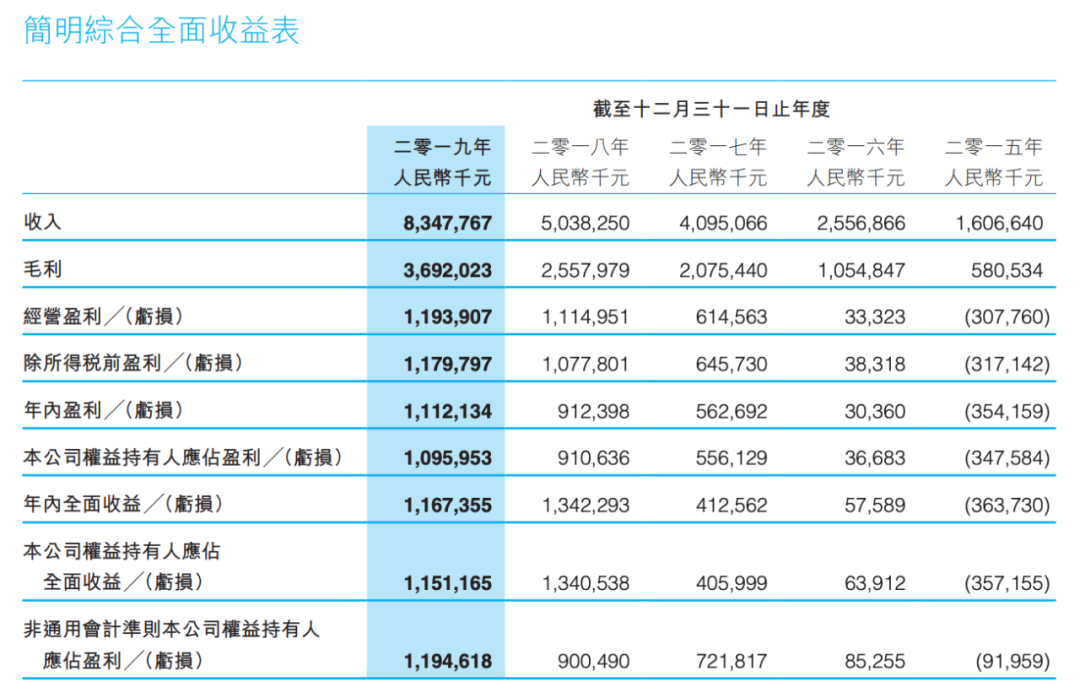

4月27日晚間,閱文集團公布了2019年全年業績報告。報告顯示,公司2019年實現營業收入83.5億元,同比增長65.7%;實現年內盈利11.12億元,同比增長21.9%;實現歸屬于公司持有人的應占盈利10.96億元,同比增長20.4%

就財務數據而言,即便是在并入新麗傳媒后,2019年閱文的利潤增速下滑。

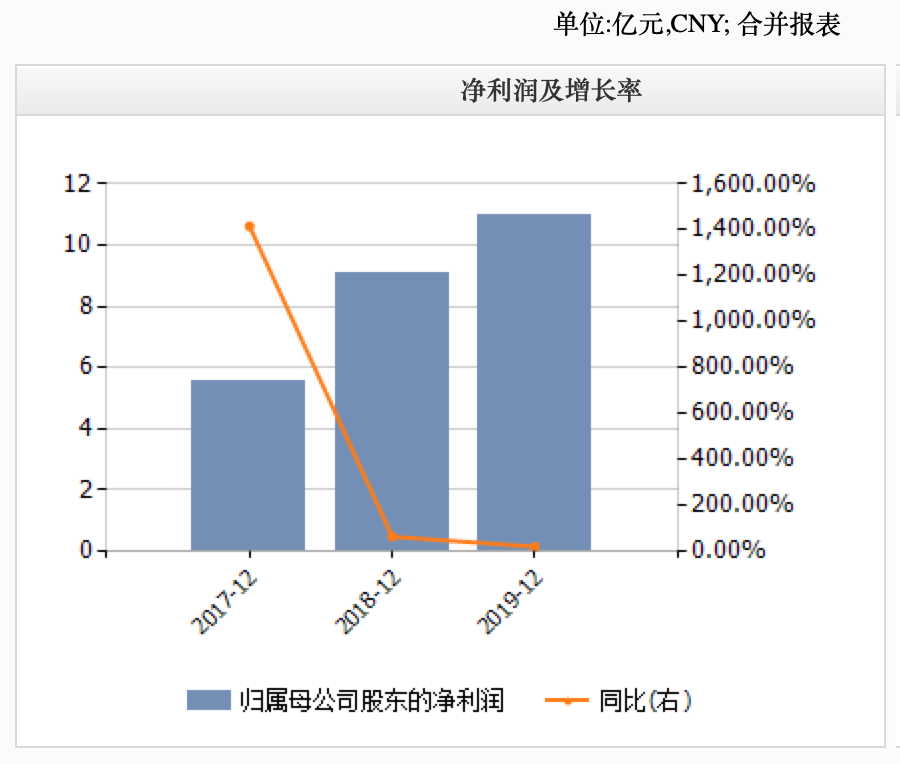

Wind數據顯示,2017年-2019年,閱文的凈利潤分別為5.56億元、9.11億元、10.96億元,增長率分別為1416.04%、63.75%、20.4%。

利潤增速逐年下滑。

此時,閱文集團內部產品的盈利模式出現分歧,有媒體報道,此次高管出走與免費閱讀的推廣爭議有關。

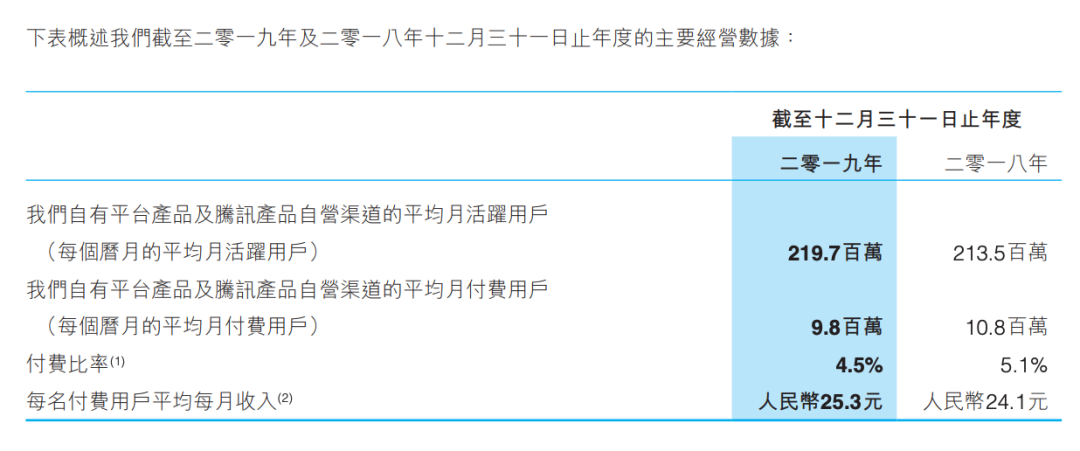

付費閱讀是吳文輝開創起點文學網的起點,但是付費閱讀的天花板已經隱現。根據閱文2019年財報,公司月付費用戶從2018年1080萬下滑至980萬,付費比率由5.1%降至4.5%

有不愿具名的業內分析師在接受《證券日報》記者采訪時表示,免費閱讀是未來大所趨,“免費閱讀可以用流量換廣告,總體收入不會比付費閱讀時期低,反而因為吸引大量用戶后,可以實現對單個IP知名度的打造,為后期影視制作提升價值空間。”

他認為,如果閱文大規模推行免費閱讀,新麗傳媒首先受益。

其三,高價收購新麗,接了騰訊的“鍋”。

如今的新麗傳媒在閱文處境尷尬,這是一家在業內頗有聲望的制作方,曾參與出品《我的前半生》、《白鹿原》、《如懿傳》、《余罪》等作品。2012年以來,三度沖擊IPO未果。

其中2017年5月,新麗主動申請終止審查。有意思的是,在其提出終止審查一個多月之后,新麗傳媒再次提交招股書。2018年1月底,證監會給保薦機構中信證券下發了《反饋意見》,提出四條大問題,41條小問題,規定30日內給予書面回復。

兩個月后,光線傳媒以33.17億元的價格,將其持有的新麗27.64%股權轉讓予騰訊,按照當時的轉讓價估算,新麗的估值約為120億元。

在放棄獨立上市后,閱文成了“接盤俠”。2018年8月13日,閱文宣布收購以不超過155億元的價格收購新麗傳媒100%股權。半年的時間,估值漲了近30%,對于騰訊而言可謂是一樁好買賣!

當時,新麗傳媒也做出了業績承諾:2018年、2019年和2020年的凈利不低于5億元、7億元和9億元。

但是市場似乎并不買賬,收購消息發布的第二天,閱文股價一路走低,當日股價跌去17.01%,總市值縮水103.28億港元(約合人民幣90.5億元)。

事實上,收購完成后新麗的業績承諾一次都未兌現。根據閱文集團財報,2018年,新麗傳媒完成業績3.24億元,僅為承諾業績5億元的64.8%。2019年,新麗傳媒完成業績5.49億元,完成了承諾業績的78.43%。

看似一手好牌,在上市后被打的稀爛。程武接手,能解決閱文當下最急迫的問題嗎?

ST群興28家子公司多數為空殼 “...2020-04-28 07:43

五糧液一季度凈利潤77.04億元 同...2020-04-28 07:42

貴州茅臺業績“開門紅”:單季營...2020-04-28 07:42

山西汾酒今年一季度營收同比微增...2020-04-28 07:42

華夏幸福穩中求進:2019年營收破...2020-04-28 07:36

ST群興28家子公司多數為空殼 “...2020-04-28 07:43

五糧液一季度凈利潤77.04億元 同...2020-04-28 07:42

貴州茅臺業績“開門紅”:單季營...2020-04-28 07:42

山西汾酒今年一季度營收同比微增...2020-04-28 07:42

華夏幸福穩中求進:2019年營收破...2020-04-28 07:36

| 10:25 | 央行最新公告!5月15日起執行 |

| 10:25 | 吳清:完全有信心、有條件、有能力... |

| 09:51 | 重磅!降了! |

| 09:51 | 吳清:今天就會發布! |

| 09:14 | 機器人引領工業變革 科創板公司為... |

| 08:36 | 新希望4月份養殖業務實現銷售收入2... |

| 23:55 | 寧德時代正式通過港交所聆訊 或成... |

| 23:55 | 5087家A股公司2024年研發支出總額... |

| 23:55 | 金杯汽車:爭取早日實現可分配利潤... |

| 23:55 | 電商巨頭競逐即時零售賽道 行業整... |

| 23:55 | “廣發鄉村振興專區”交易突破1億... |

| 23:54 | 中國證券監督管理委員會行政處罰罰... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注