本報記者 李喬宇

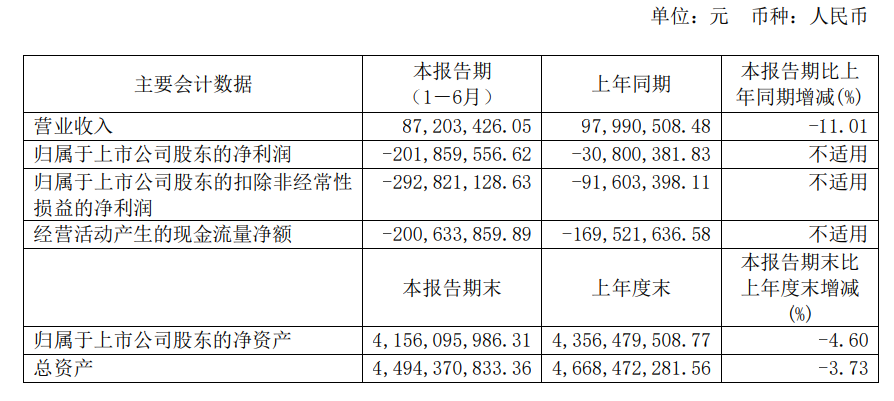

8月27日晚間,剛于科創板上市的國內AI芯片獨角獸寒武紀(688256)發布上市后的首份半年報。報告期內,公司實現營業收入8720.34萬元,比2019年同期下降11.01%。研發投入27739.22萬元,同比增長109.06%,占營業收入的比例為318.10%。同時,因寒武紀進一步增加研發投入,歸屬于上市公司股東的凈利潤為-20185.96萬元。

針對其營業收入減少的狀況,寒武紀在報告中表示:“主要系終端智能處理器IP授權業務同比下降較大,同時新冠肺炎疫情對公司的營業收入產生了一定影響。”值得注意的是,報告顯示,公司終端智能處理器IP授權業務收入為476.67萬元,同比減少85.07%。公開資料顯示,2019年以前,終端智能處理器IP授權業務曾為寒武紀營收主要來源;2020年上半年,在該業務大幅縮減的狀況下,寒武紀仍可以將營收同比降幅控制在11%左右,可見其“云邊端一體、端云融合”的多元化戰略布局已初見成效。

逐步優化收入結構

邊緣端及基礎軟件業務開始發力

回顧寒武紀的發展后不難發現,寒武紀要的不是一個點,而是一個面。寒武紀最初布局終端IP場景,連續迭代推出讓其聲名鵲起的寒武紀1A、寒武紀1H、寒武紀1M系列芯片,而后迅速布局云端智能芯片及加速卡系列產品思元100和思元270,又于2019年推出基于思元220芯片的邊緣智能加速卡。由此實現了終端、云端、邊緣端一體的產品線覆蓋,同時利用平臺級基礎系統軟件CambriconNeuware,連接三端產品,由點及面,實現其“云邊端一體、端云融合”的發展戰略。

眾所周知,在集成電路行業,一點突破均需時間和巨資。但就在外界質疑其“依賴華為終端芯片業務”熱度未退之時,寒武紀已經在財報中展現了收入結構的明顯變化。2017-2018年,寒武紀99%的收入來自與華為合作的終端智能處理器IP授權業務,2019年新增云端智能芯片及加速卡、智能計算集群系統業務收入,業務走向多元化。到了2020年上半年,前期的布局更是逐漸“開花結果”,報告顯示,2020年上半年,邊緣智能芯片及加速卡收入為997.51萬元,主要系2020年公司邊緣智能芯片及加速卡產品實現規模化銷售;基礎系統軟件收入為1000.80萬元,同時,智能計算集群系統收入為12.79萬元,其他業務收入10.76萬元。

特別值得關注的是,2019年11月剛剛推出的邊緣端產品思元220在2020年上半年得以規模化應用,營收實現0的突破,貢獻了997.51萬元的收入,而基礎系統軟件部分也完成了0到1000萬的營收增長。

邊緣端、云端、軟件加上智能計算集群系統,寒武紀在本次半年報中展現了更多元化的收入結構,也讓寒武紀進一步擺脫了單一客戶依賴及大客戶流失的風險。同時,“云邊端一體、端云融合”的發展戰略的持續推進,寒武紀下一步的生態型發展也更為清晰。

研報顯示,2020年僅智能手機、AR/VR、無人機等在內的消費電子市場AI智能芯片需求量預計就達到26.11億美元,而智能駕駛有望帶來更廣闊的市場需求。IDC預測,云端推理和訓練對應的智能芯片市場,預計將從2017年的26億美元增長到2022年的136億美元,年均復合增長率39.22%。ABIResearch預計,邊緣智能芯片市場規模將從2019年的26億美元增長到2024年的76億美元,年均復合增長率23.93%。對應寒武紀云邊端的業務線,其市場潛力值得關注。

“云邊端一體的作用就是讓開發者省力省心,讓我們自己也省力省心。云邊端一體意味著,部署在不同場景的芯片在硬件層具有統一的指令集和架構,在軟件層具備統一的應用開發環境。這能減少公司和開發者研發不同種類芯片時的成本,是我們生態戰略的重要組成部分。”陳天石介紹寒武紀的業務架構時曾表示。

堅持自主產品研發

研發投入遠超科創板平均值

寒武紀強勢的產品及生態布局,亦是其持續性投入研發的成果,能否確保持續且規模化的研發投入,是一個芯片公司維持競爭力的基礎。在本次財報中披露,報告期內,寒武紀研發投入27739.22萬元,同比增長109.06%,占營業收入的比例為318.10%。

據東方財富Choice數據統計,截至8月17日,45家科創板公司發布的半年報合計研發費用為24.14億元,同比增長15.5%,研發費用占營業收入比例為12.81%。如此來看,寒武紀“研發投入同比增長”以及“研發投入占總營收比”分別為其他科創板企業的7倍和24.8倍,遠超科創板的平均值。

對于研發投入的持續“大手筆”,寒武紀表示:公司堅持自主產品和平臺的創新研發,不斷迭代升級“云邊端”三條產品線,重視芯片產品的系列化、體系化。為用戶提供從訓練到推理、從云端到邊緣到終端的全方位覆蓋芯片產品,為用戶和公司創造更多價值。

研發投入換取的“效率”也成為決定勝負的關鍵。成立四年,寒武紀每年都會推出和迭代新產品,相較于其他國外芯片設計公司與A股上市芯片設計公司以平均約每1-3年的迭代周期,寒武紀的研發能力表現突出。

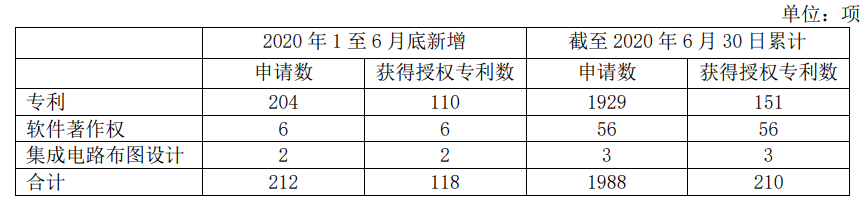

這同時也表現在專利數上。據財報數據顯示,報告期內,公司新增申請的專利為204項,新增已獲授權的專利為110項;截至2020年6月30日,公司累計申請的專利為1929項,累計已獲授權的專利為151項。此外,公司擁有軟件著作權56項;集成電路布圖設計3項。

另外,高素質研發人才也是寒武紀持續進行技術創新、并保持市場競爭優勢的重要因素。財報顯示,截至2020年6月30日,寒武紀員工中有74.98%為研發人員,研發人員中有76.07%擁有碩士及以上學位。

通過財報顯示的數據,能夠看出寒武紀“云邊端一體,軟硬協同”的戰略已經初見成效,寒武紀的邊緣端以及基礎軟件業務逐步發力,與云端等主流業務協同穩定寒武紀的總營收。新業務從產品化到商業化的進展,不僅使得寒武紀降低了產品業務單一以及大客戶依賴的風險,同時云邊端以及軟件等多元化的營收結構讓寒武紀可以擁有更多的客戶群和業務靈活度,并在未來的市場競爭中提升自身優勢。

(編輯 喬川川)

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

| 21:52 | 正川股份:2024年年度股東大會決議... |

| 21:52 | 迪森股份:2024年年度股東大會決議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注