香港萬得通訊社報道,周一(5月24日),滬深兩市小幅低開后震蕩攀升,早盤券商和白酒兩大權重拉升搭臺,午后科技股集體走強,云計算、鴻蒙軟件、IGBT、5G等多個細分題材共振。近期市場對流動性擔憂趨解后,科技股持續獲得資金青睞。而華為在重申不造車后,北汽、小康和長安“三劍客”集體大跌。

券商板塊再度走強,截至收盤,中國銀河漲超8%,中金公司、光大證券漲超3%。次新股財達證券尾盤拉升漲停,該股自上市以來已連續12個交易日漲停。

Wind數據顯示,周一滬深兩市主力資金全天凈流出213.52億元。其中創業板主力資金凈流出31.12億元,滬深300主力資金凈流出92.12億元。

行業主力資金流向方面,Wind 24個二級行業中有4個行業主力資金凈流入,其中凈流入超10億元的行業有2個。Wind多元金融、Wind軟件與服務分別凈流入33.45億元和11.5億元。

本輪券商行情啟動于5月14日,當日券商指數暴漲7.36%,個股全部飄紅,之后一周強勢橫盤。

今年前期券商可以說是A股最慘板塊,申萬非銀指數從去年12月開始調整至5月初,一路南下幾乎沒有回頭,而同期上證指數則維持震蕩格局。券商的走強,往往代表指數的空翻多,因為券商具有明顯的beta屬性,進攻性強。

這次券商異動,頭部券商分析師大多看好,國泰君安直接喊出,震蕩不長久,挑戰4000點。具體來看,拉升行情的核心驅動力來自“風險評價”的下降。

第一,進入“后疫情”階段,通脹、流動性、增長等各類宏觀因素由不確定逐步走向確定,疫情防控等外圍因素同樣走向確定,風險評價的下行利好權益投資的展開。

第二,無風險利率沒有上行風險,但存在下行可能。當前美債隱含的通脹預期已行至2003年以來84%分位值水平,過高的通脹預期已充分反映了極致的供需關系,通脹預期頂點在望,流動性的負面預期需要正向修正。伴隨“剛兌”逐步打破,市場的無風險收益率上行難、下行易。

第三,當前風險偏好基本保持穩定。風險偏好仍處中低位置,因此仍利好藍籌股,不看好高風險特征的小市值公司。

中信建投證券認為,券商板塊短期內將呈磨底走勢,長期內政策催化劑可期,適宜左側布局。當前券商板塊市盈率(19.1倍)相當于2018年熊市底部震蕩區間,市凈率(1.60倍)位于2019年底部震蕩區間,板塊估值的下行空間有限。

中信還表示,通脹擔憂的拐點已過,宏觀流動性延續寬松。

首先,國內宏觀經濟穩中向好的趨勢不變,但工業品大幅漲價的后續負面影響有待觀察,同時美國就業市場擾動頻現,市場對美聯儲提前收緊的擔憂緩解。

其次,通脹擔憂的頂點已過,內外部宏觀流動性延續寬松,A股市場流動性狀況也在改善,新發基金和申購趨暖,外資持續流入。

經濟復蘇的節奏和強度分歧加大,貨幣收緊擔憂緩解,市場流動性充裕的背景下,應淡化周期驅動的行業配置思路,重視產業空間帶來的估值彈性,繼續聚焦符合國家戰略發展趨勢、擁有廣闊市場空間的成長制造板塊,建議重點關注新能源、科技自主可控、國防安全和智能制造四條主線。

海通荀玉根也堅決看多,股票市場牛市格局繼續。參考股市過去年度振幅,前期低點如有效,年內指數有望新高。若指數未來進一步上攻,券商無疑最重要的發動機以及最受益板塊之一。

雖說券商異動吸引大家目光,但是天風策略團隊也統計發現,2015年以后,券商指數單日漲幅超過6%的情況大約發生過13次,而后一周、兩周、一個月、一個季度的市場表現均無明顯規律。總體來看,券商板塊暴力拉升后,有漲有跌,但創業板指數表現好于滬深300指數。

如果券商板塊真的引爆此次行情,怎么配置最劃算?

國泰君安認為,隨著投資者風險評價的下降,選股思路應選擇業績從不確定走向確定的邊際變化最大的股票。市場將出現藍籌股普漲格局,與此前的差異在于中盤藍籌領跑,大盤藍籌跟隨。

行業配置上,鑒于外部經濟與貨幣環境的確定性提升,風險評價的下降將驅動全局性行情。按照風險評價對于行業配置的受益先后程度,首推券商、銀行;其次建議投資者關注建材、鋼鐵等周期領域;科技成長行業中新能源、醫藥、電子,以及疫后加快復蘇的消費品同樣值得關注。

粵開證券策略團隊認為,成交量能否持續放大將帶動指數向上突破,配置方向上關注三條主線:一是回調到位、歷史表現優異的核心資產。盈利能力強、長期確定性較強、產業邏輯清晰的板塊仍是資金配置的重點方向。從近4年二季度各板塊北向資金凈流入、平均漲幅和勝率等三個方向綜合看,大消費板塊、大金融板塊具備明顯優勢。

其次,半導體、智能制造、新能源等高景氣的科技成長仍有機會。此外,短期大宗商品市場將明顯降溫,但部分具備基本面支撐的大宗商品,受益于下游需求提升,“結構牛”仍將持續。

安信證券策略團隊表示,當前仍可繼續持有核心賽道中盈利增長超預期的品種,以及估值合理且受益于疫后修復的公司。此外,非核心資產中正在孕育新主線,經濟修復和轉型過程中自下而上的機會值得重點關注,具體包括三條線索:

1)新成長賽道:智能汽車、人工智能、軍工、預制菜、集成灶、掃地機器人;

2)核心賽道中能夠繼續持續超預期的品種:部分半導體、白酒、醫藥公司;

3)疫后復蘇鏈:旅游、航空、農產品等。

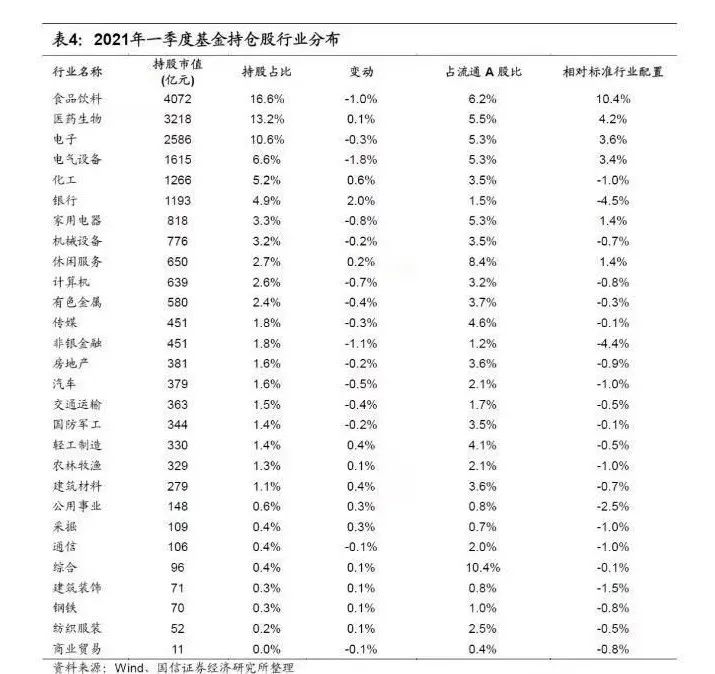

截至4月22日,偏股型基金(普通股票型基金+混合型開放基金中的偏股混合型、平衡混合型、靈活配置型)2021年一季報已基本披露完畢。

行業配置上,銀行和周期等板塊一季度占比增幅居前,而TMT、消費、電氣設備等板塊的基金倉位有所調減。具體數據統計如下:

(1)從行業持股比例來看,2021年一季度食品飲料(16.6%)、醫藥生物(13.2%)、電子(10.6%)、電氣設備(6.6%)和化工(5.2%)占比居前。而商業貿易(不足0.1%)、紡織服裝(0.2%)、鋼鐵(0.3%)、建筑裝飾 (0.3%)和綜合(0.4%)持股占比仍然居后,均不高于0.5個百分點。

(2)從持股占比變化來看,2021年一季度13個行業基金持股占股票持股比例環比增長,其余15個行業持股比例均有所降低。其中,銀行、化工、建筑材料、輕工制造和公用事業等板塊一季度持股占比漲幅居前,分別上漲2.0%、0.6%、0.4%、0.4%和0.3%。而電氣設備、非銀金融、食品飲料、家用電器和計算機行業持股占比大幅下降,環比分別減少1.8%、1.1%、1.0%、0.8%和0.7%。

(3)從基金持股行業占比相對標配來說,2021年一季度食品飲料(+10.4%)、醫藥生物(+4.2%)、電子(+3.6%)、電氣設備(+3.4%)、休閑服務(+1.4%)明顯超配,而銀行(-4.5%)、非銀金融(-4.4%)、公用事業(-2.5%)、建筑裝飾(-1.5%)和化工(-1.0%)均處于低配狀態。

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注