本報記者 張穎

周一(9月19日),三大股指震蕩回落,全線下跌。截至上午收盤,上證指數跌幅達0.16%,報3121.46點;深證成指和創業板指跌幅分別為0.26%和0.49%;滬深兩市合計成交額4358.4億元,總體來看,兩市個股跌多漲少。

從資金面來看,9月19日上午,北向資金凈買入金額達10.52億元。另外,截至9月16日,滬深兩市兩融余額為15909.58億元,較前一交易日減少74.42億元。其中,融資余額為14878.44億元,較前一交易日減少55.65億元;融券余額為1031.14億元,較前一交易日減少18.77億元。

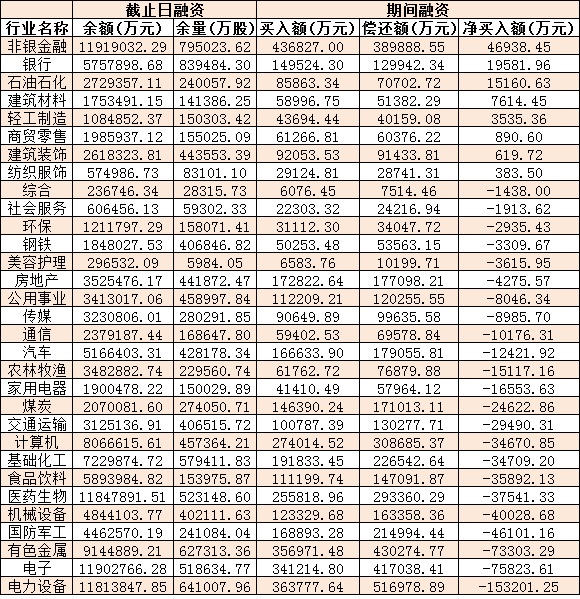

表:9月16日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內機構普遍表示,目前市場估值已經偏低,本輪調整已步入尾聲。

中金公司認為,目前,市場估值已經偏低,成交額持續縮量表明市場情緒已接近歷史區間的極致水平。當前市場流動性條件也較為寬松,對市場中期前景不宜過度悲觀,整體先求穩,再求進。配置上,建議仍以低估值、高股息或景氣程度尚可且有政策支持的領域為主。

海通證券表示,本輪調整已步入尾聲。經歷7月5日以來的調整,目前,A股估值已接近4月底,基本面比當時好,市場已經反轉,新低概率較小。借鑒前五次市場底部反轉的進二退一形態,本輪調整已經步入尾聲。從景氣對比和穩增長政策力度分析,風格難大變,市場企穩路徑可能是價值搭臺成長唱戲。

華西證券認為,近期市場增量資金入市動能不足,存量博弈特征明顯。在面臨地緣事件、海外流動性緊縮擔憂等因素時,市場情緒面對利空信息反應敏感。經歷短期快速調整后,市場性價比重新顯現,從估值、風險溢價等指標來看,當前A股安全邊際較足。快跌后無需過于悲觀,國內經濟基本面和貨幣政策環境對A股形成有力支撐。預計后續A股指數“向上有天花板,向下有支撐”,建議耐心靜待市場逐步企穩。

熱點板塊方面,截至9月19日上午收盤,住宿餐飲、啤酒、整車等板塊漲幅居前均超2%。另外,跨境支付、數字貨幣等板塊跌幅居前。

具體看,截至9月19日上午收盤,住宿餐飲板塊漲幅居首,達2.30%。其中,金陵飯店、西安飲食等個股漲幅居前,均超3%。

對此,國金證券分析認為,2022年8月社零餐飲同比增速轉正,線下消費持續改善。8月社零餐飲收入同比增長8.4%。9月中旬疫情已有逐漸企穩態勢,預計線下消費將繼續上修。短期看,推薦修復能力強、成長邏輯清晰,管理層穩定且估值性價比高的呷哺呷哺;以餐飲為核心,宴會、酒店、預制菜業務多元發展、經營恢復彈性強、受益節慶催化的同慶樓。中長期看,推薦單店模型高效、抗風險能力較強、成長性足的九毛九;建議關注海底撈等困境反轉機會。

與此同時,截至9月19日上午收盤,整車板塊走強,位居板塊漲幅榜前列,達2.07%。

消息面上,國家發改委新聞發言人孟瑋今日在新聞發布會上表示,近年來,我國新能源汽車產銷量快速增長,關鍵技術水平大幅提升,充電基礎設施等配套服務體系不斷健全,可以說,我國新能源汽車產業已形成良好基礎,新能源汽車發展進入全面市場化拓展期。下一步,國家發改委將認真落實新能源汽車產業發展規劃,持續促進新能源汽車產業高質量發展。

對于汽車行業的投資機會,信達證券分析認為,在復工復產+政策周期刺激下,汽車行業需求有望于疫情后回補,行業拐點向上時刻或已經來臨,6月份起已逐步邁入供需兩旺階段,下半年汽車產銷增速有望持續上行,疊加原材料價格或逐步企穩回落,汽車板塊利潤率、ROE有望反轉向上。

(編輯 上官夢露)

A股延續調整態勢 北交所個股成局部亮點2022-09-17 06:18

51份三季報預告近七成預喜 機構看好業績改善景氣度向上行業2022-09-17 01:29

三大股指齊跌 銀行、地產護盤未果2022-09-16 03:35

機構:A股整體估值仍處低位 短期調整提供買入機會2022-09-16 03:35

A股縮量調整 燃氣、零售板塊逆勢活躍2022-09-15 06:17

A股延續調整態勢 北交所個股成局部亮點2022-09-17 06:18

51份三季報預告近七成預喜 機構看好業績改善景氣度向上行業2022-09-17 01:29

三大股指齊跌 銀行、地產護盤未果2022-09-16 03:35

機構:A股整體估值仍處低位 短期調整提供買入機會2022-09-16 03:35

A股縮量調整 燃氣、零售板塊逆勢活躍2022-09-15 06:17

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

| 21:52 | 正川股份:2024年年度股東大會決議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注