本報記者 張穎

周五(10月14日),三大股指震蕩走強,全線飄紅,漲幅均超1%。截至上午收盤,上證指數漲幅達1.57%,報3063.76點;深證成指和創業板指漲幅分別為2.12%和2.58%;滬深兩市合計成交額5107.9億元,總體來看,兩市個股漲多跌少,其中,81只個股漲停。

從資金面來看,10月14日上午,北向資金凈買入91.24億元。另外,截至10月13日,滬深兩市兩融余額為15440.07億元,較前一交易日增加17.31億元。其中,融資余額為14457.55億元,較前一交易日增加9.6億元;融券余額為982.52億元,較前一交易日增加7.71億元。

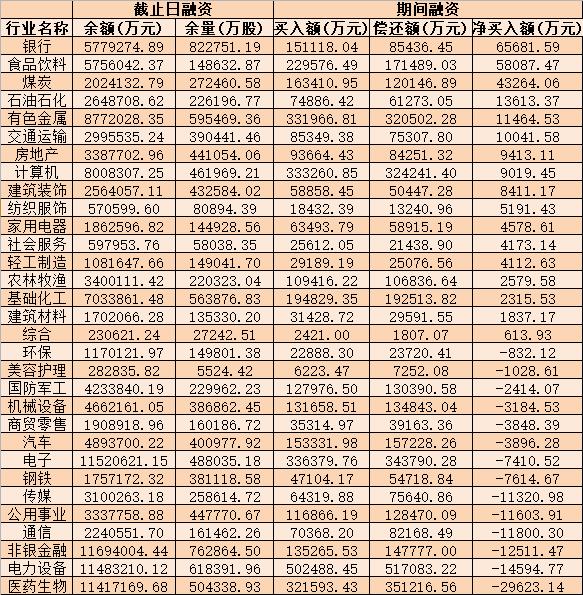

表:10月13日申萬一級行業兩融交易情況:

制表:張穎

業內機構普遍對A股后市樂觀看多,認為市場反復筑底后有望震蕩反彈。

國盛證券表示,目前,國內基本面復蘇趨勢不改,宏觀資金面仍充裕,“資產荒”對A股估值形成有利支撐,本次調整或會小于上半年,年底也可能是孕育后續大級別行情的配置窗口,因此中期無需過分擔憂,在基本面的支撐下市場反復筑底后有望震蕩反彈,投資上建議保持價值略大于成長的均衡配置。操作上,在市場有效向上突破之前仍要控制好總體倉位,適宜低吸,三季報績優品種將成為驅動市場運行的主要邏輯,而利潤斷層走勢為其主要特征,關注調整之后成長修復預期下的電子、新能源和軍工,也可以關注航空酒店、次新股、專精特新和旅游等主題性板塊交易性機會。

東吳證券認為,目前市場人氣開始恢復,超跌反彈在各個板塊中開始輪動,市場資金的風險偏好有所回升,但暫時仍未出現連續上漲的主線板塊。操作上看投資者可逐步加大倉位,逢低選擇前期調整幅度較大,發展前景較好的成長類品種進行布局,等待后續政策面明朗后再以高倉位進行投資交易。

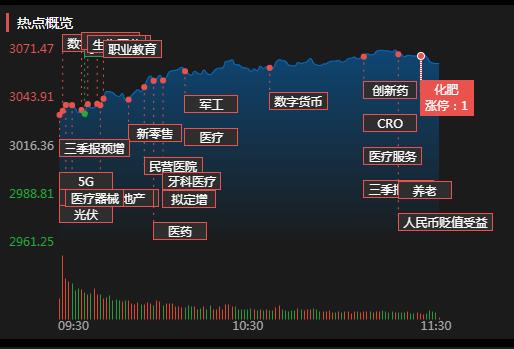

熱點方面,從申萬一級行業來看,截至10月14日上午收盤,醫藥生物、商貿零售、美容護理等行業漲幅居前。另外,僅有綜合和農林牧漁等兩行業小幅小跌。

具體看,截至10月14日上午收盤,醫藥生物行業漲幅居首達6.9%,近30只醫藥股批量漲停,其中,迪瑞醫療20cm漲停。

對此,興業證券分析,醫藥板塊進入三季報業績期,板塊性價比突出。根據初步分析,醫藥板塊三季度業績仍延續相對穩定較快增長,部分細分領域源于Q2有疫情影響,Q3呈現環比改善狀態。考慮到前期板塊調整導致當前的低估值,且后續將逐漸進行估值切換,醫藥板塊性價比突出。細分來看,預計生命科學上游、眼科視光、部分本土化的醫療器械、CXO、部分疫苗、藥店等板塊Q3有望實現較好的業績增長。

對于醫療設備行業的投資,德邦證券分析認為,醫療新基建如火如荼,醫療設備市場規模持續擴容。當前基層醫院、公立醫院建設如火如荼,政策及千億資金層面推動新基建實質落地,2020年后醫療設施開工建設進程加速,大多數預計完工的時間在2022年-2025年之間,預計未來3年國內醫療設備等需求將加速釋放,市場空間持續擴容。醫療設備板塊兼具高質量+高數量成長邏輯,貼息貸款激發設備黃金窗口期,政策支持、國內基建需求端旺盛、出口競爭力持續提升、業績成長且估值低。

(編輯 上官夢露)

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

| 21:52 | 正川股份:2024年年度股東大會決議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注