本報記者 趙子強

本周,A股市場三大指數震蕩收漲,深證成指表現最強,滬指圍繞3200點上下波動,北向資金凈買入超65億元,申萬一級行業漲多跌少。

對于未來A股的走勢,中金公司表示,估值仍有修復空間,把握短期倉位節奏。展望未來市場方向,首先,本周反映指數阻力支撐相對強弱的QRS指標在跟蹤的若干指數中漲跌信號互現,我們認為市場阻力與支撐相對均衡。同時,從量能信號的角度,多數寬基指數的成交額綜合得分處于較低水平,我們認為市場上漲量能邊際減弱,未來出現大幅上漲的概率不高。另一方面,從估值水平、市場情緒和資金流向維度所構建的左側擇時指標體系當前看漲程度有所降低,目前有2個指標觸發看多信號,為估值維度的估值分位與股權風險溢價指標;1個指標觸發看空信號,為情緒維度的融券余額增長率指標,我們認為股市相比于債市當前在估值維度具備一定性價比,未來仍存在估值修復空間,但情緒可能處于過于樂觀的狀態,不排除出現情緒降溫所帶來的短期回調;最后,反映經濟預期差對股市影響方向的宏觀預期差指數當前發出中性觀點,我們認為當前宏觀經濟對股市的利好程度相對較高。綜合來看,我們認為股市中長期仍存在均值修復空間,但情緒可能處于過于樂觀的狀態,不排除出現情緒降溫所帶來的短期回調。

德訊證顧目前指數連續拉漲突破3200關口后,大部分個股出現了良性調整,受到疫情管理措施優化的影響,投資邏輯出現較大轉變,市場資金開始較大規模的調倉換股。未來股指總體或將維持震蕩上揚格局。跨年行情正在醞釀,短期反復的出現或是低吸時機。

1.股票市場

A股市場:

本周(12月5日-12月9日,下同),A股三大股指震蕩。上證指數周漲幅達1.61%,報3206.95點;深證成指周漲幅達2.51%,報11501.58點;創業板指周漲幅達1.57%,報2420.63點。

從31類申萬一級行業周漲幅來看,本周有22類行業實現上漲,其中,食品飲料行業周漲幅居首達7.22%,緊隨其后的是家用電器和商貿零售,周漲幅分別為6.74%和5.40%。跌幅最深的是公用事業,周跌幅達2.70%。

資金方面,北向資金本周累計凈買入金額達65.50億元,其中,滬股通凈買入-43.98億元,深股通凈買入109.48億元。從大單資金流向看,申萬一級行業中本周有5類凈買入,其中,食品飲料行業凈買入為74.73億元,居首,銀行和非銀金融緊隨其后;凈流出額最高的行業是醫藥生物,凈流出額達153億元,此外,電力設備行業凈流出額也超100億元。

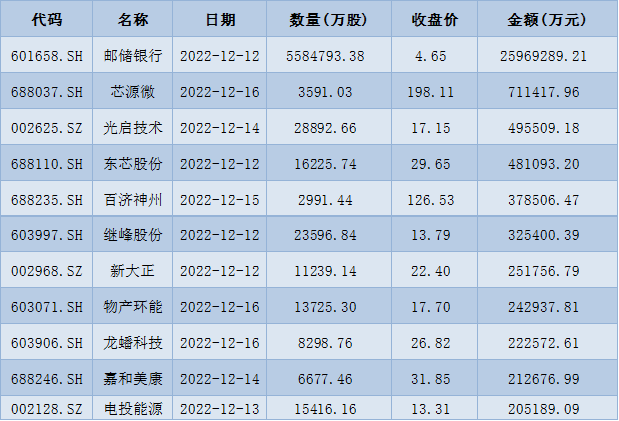

從解禁看,下周將有79只股票面臨限售股解禁,合計解禁量為577.16億股;按最新收盤價計算,合計解禁市值為3064.80億元。

表:下周解禁市值前十位(本周收盤價計算)

制表:趙子強

新股方面,根據發行安排,A股市場下周將有14只新股申購。

港股市場:

本周港股走勢震蕩回落。截至周五收盤,恒生指數周累計漲6.56%,報收19900.87點;恒生科技指數同期累計漲12.65%,報收4369.53點;恒生中國企業指數同期累計漲7.31%,報收6834.21點。

中金公司認為,此前港股市場面臨的無風險利率、企業盈利和風險溢價的“三重壓力”近期均有所改善,推動了本輪反彈。往前看,考慮到短期技術面處于超買區域、“三重壓力”在明顯改善后速度也可能減弱,市場若出現短暫休整甚至盤整,我們認為也可以理解,但這不會扭轉已經形成的修復趨勢,只不過更多的上漲空間有賴盈利進一步修復。

海外市場:

華西證券表示,受市場對2023年全球多數經濟體經濟下行擔憂的影響,本周越來越多經濟體市場出現了回調。本周美股大盤呈現出震蕩走勢,美股市場已開始下半場“衰退交易”。本周美股細分行業中,除了能源股大幅回調以外,非必需消費和金融回調較多。非必需消費行業中,威富、嘉年華郵輪、安波福本周均回調超過10%;金融行業中,本周林肯國民下跌超過18%,SIGNATUREBANK、制造商和貿易商銀行、美國銀行下跌超過10%。目前標普500席勒市盈率為28.79,仍然明顯高于歷史平均數和中位數。考慮到美股估值壓力未充分消化,疊加市場對美國經濟未來一段時間衰退預期等影響因素的擔憂趨于上升,預計未來一段時間美股大盤將延續下半場調整。未來一段時間美股成長股、價值股和原材料周期股還將出現震蕩。本周歐洲多數市場出現回調。考慮到歐洲經濟趨于進一步下行的影響,預計在開啟新一輪右側行情之前,德國DAX、法國CAC40、英國富時100、意大利富時MIB等歐洲多數重要市場還將出現后半場回調。此外,加拿大S&P/TSX綜合指數、澳洲標普200、日經225等發達市場還將出現下半場震蕩。考慮到經濟仍存在一定下行壓力,以印尼綜指、富時新加坡海峽指數、印度SENSEX30、泰國SET指數、馬尼拉綜指、墨西哥MXX、巴西IBOVESPA、以色列TA100、沙特全指、尼日利亞綜指等為代表的多數新興市場還將出現一些波動。

2.債券市場

7500億元特別國債發行計劃公布,對市場流動性有無影響?東吳證券表示,無須擔心此次特別國債對流動性造成沖擊,但2023年的國債發行量或將超預期,我們預計央行將繼續在總量型和結構型政策上協同發力,保持流動性的合理充裕,貨幣政策存在諸如降息等進一步寬松的可能性。債市的調整反映投資者對于防控政策和房地產政策調整后的經濟恢復情況樂觀,與疲弱的基本面形成反差,可關注債市超調之后的機會。

3.大宗商品

海外原油價格再度明顯下跌,WTI原油下跌10.9%,有色、黑色、農產品各品種價格均漲跌互現。對比來看,LME鋅漲幅領先(3.9%)、SHFE螺紋鋼(3.6%)、DCE鐵礦石(3.4%)、CBOT大豆(2.9%)、COMEX白銀(1.4%)緊隨其后。從下跌幅度來看,DCE焦煤跌幅領先,達到15.1%,其后是ICE布油(-10.1%)、CBOT小麥(-3.6%)、LME鋁(-3.4%);COMEX黃金價格則基本持平。

(編輯 孫倩)

抗原檢測板塊飆升逾5%,機構:A股將繼續震蕩上行2022-12-09 12:28

震蕩市中10只醫藥股逆市漲停,有機構認為長期看A股將震蕩上行2022-12-08 20:25

中信證券:明年或成A股“轉折之年”2022-12-08 06:51

A股三大指數小幅收漲,有機構稱滬指將圍繞3200點震蕩筑底2022-12-06 19:57

創業板指漲逾1% 機構:A股顯出強勢行情特征2022-12-06 13:41

抗原檢測板塊飆升逾5%,機構:A股將繼續震蕩上行2022-12-09 12:28

震蕩市中10只醫藥股逆市漲停,有機構認為長期看A股將震蕩上行2022-12-08 20:25

中信證券:明年或成A股“轉折之年”2022-12-08 06:51

A股三大指數小幅收漲,有機構稱滬指將圍繞3200點震蕩筑底2022-12-06 19:57

創業板指漲逾1% 機構:A股顯出強勢行情特征2022-12-06 13:41

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

| 21:52 | 正川股份:2024年年度股東大會決議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注