本報記者 張穎

周二(6月20日),三大股指震蕩分化。截至上午收盤,上證指數跌0.18%,報3249.89點;深證成指和創業板指分別漲0.23%和0.35%;滬深兩市合計成交額6707.7億元,總體來看,兩市個股跌多漲少。

消息方面,6月20日,人民銀行授權全國銀行間同業拆借中心公布了新一期貸款市場報價利率(LPR)。其中,1年期LPR為3.55%,上月為3.65%;5年期以上LPR為4.2%,上月為4.3%。1年期LPR、5年期以上LPR均較上月下降10個基點。對此,中信證券宏觀經濟首席分析師程強表示,5年期以上LPR與居民房貸利率掛鉤,5年期以上LPR下調有利于活躍地產銷售,促進房地產市場平穩發展。

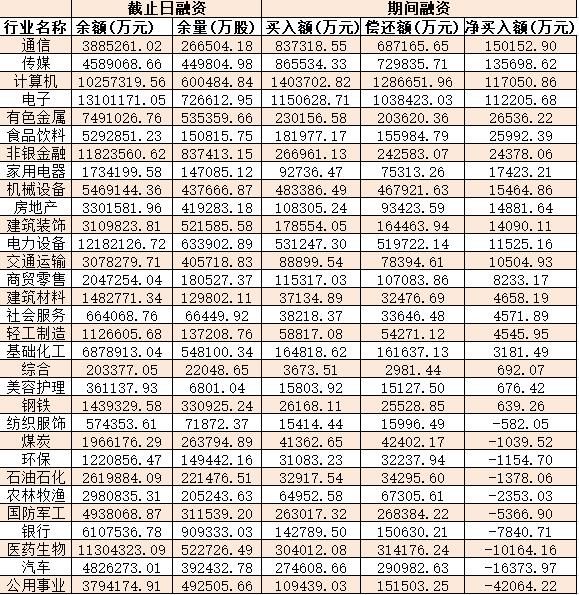

從資金面來看,6月20日上午,北向資金凈買入10.28億元。另外,截至6月19日,滬深京三市的兩融余額合計16103.47億元,較前一交易日增加67.49億元。其中,融資余額合計15132.77億元,較前一交易日增加61.98億元,融券余額為968.63億元,較前一交易日增加5.51億元。

表:6月19日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內機構預計,未來一段時間,A股顛簸上漲的可能性仍較大。

銀河證券認為,A股在經歷5月大幅回調后,降至1月初點位,估值處于歷史中低水平,6月上旬已開啟震蕩上行行情,從內外部投資環境邊際變化分析,結合政策面不斷發力,預判未來一段時間,顛簸上漲的可能性仍較大。但向上行情需觀察國內宏觀經濟修復狀況、政策面催化、A股市場上市公司業績修復情況,以及資金面的表現。建議關注以下“2+1”主線輪動:(1)國產科技替代創新:計算機、電子、通信、軟件服務、數字經濟等科創領域。(2)“中特估”主題:能源、基建、房地產產業鏈等;(3)輔助線條—消費:食品飲料、醫藥生物、酒店、旅游、交運、新能源消費等。

華西證券表示,當前A股估值位于歷史中位數附近,股權風險溢價位于近三年均值+1倍標準差附近,市場配置性價比仍較高。在流動性寬松環境下,增量政策的落地有望推動市場風險偏好持續回升,驅動A股震蕩上行。行業配置上,聚焦“穩增長”主線。1.受益于穩增長、促消費政策落地的食飲、家電、汽車等板塊存估值修復的機會;2.關注受益于產業催化和政策支持的AI+主題機會;3.關注優質國企在關鍵領域的整合機會。

國海證券分析認為,三季度伴隨政策窗口期以及中報季的到來,相較于一季度的預期交易與二季度的基本面交易來說,三季度則是預期與基本面皆可以實現驗證的時期,市場風格在這一時期也更加均衡,根據2011年—2022年市場表現,A股三季度大小盤風格表現均衡,行業風格上成長占優概率較高。

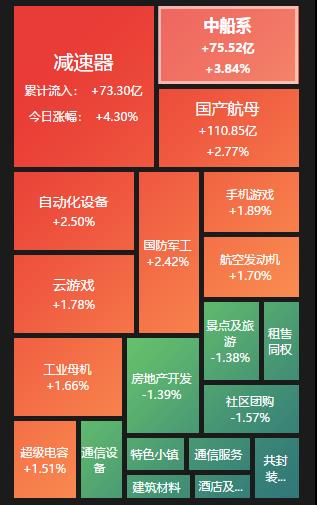

熱點方面,截至6月20日上午收盤,減速器、中船系等板塊漲幅居前。另外,共封裝光學、酒店及餐飲等板塊跌幅居前。

具體看,截至6月20日上午收盤,減速器板塊漲幅居首,達4.30%,資金凈流入達73.30億元。其中,埃夫特-U、通力科技、綠的諧波、奧聯電子、秦川機床、南方精工、新時達等概念股漲幅均超10%。

減速器又被稱為減速機,是一種動力傳達機構,利用齒輪速度轉換器,將馬達的回轉數減速至所需,增加扭矩,在原動機和工作機之間起到匹配轉速和傳遞扭矩的作用。

對此,中信證券分析認為,利好政策推動產業資源整合,推動人形機器人技術迭代升級,解決痛點問題,加速商業化應用的到來。機器人目前尚處于發展初期,減速器等關鍵硬件領域有望受益于政策重視而繼續升級。

(編輯 白寶玉)

機構:短期可期待更多利好政策出臺 結構性投資機會較多2023-06-19 19:17

A股連續三天成交超萬億元 !受訪機構:中短期多頭有望占據優勢2023-06-16 19:11

兩市成交連續兩日破萬億元,創業板指漲超3% !機構:A股正面臨方...2023-06-15 18:07

A股成交額再上1萬億元!有樂觀機構稱反彈行情指日可待2023-06-14 17:50

A股三大指數收陽成交額超9000億元,計算機板塊活躍飆漲逾3%,有...2023-06-13 18:37

機構:短期可期待更多利好政策出臺 結構性投資機會較多2023-06-19 19:17

A股連續三天成交超萬億元 !受訪機構:中短期多頭有望占據優勢2023-06-16 19:11

兩市成交連續兩日破萬億元,創業板指漲超3% !機構:A股正面臨方...2023-06-15 18:07

A股成交額再上1萬億元!有樂觀機構稱反彈行情指日可待2023-06-14 17:50

A股三大指數收陽成交額超9000億元,計算機板塊活躍飆漲逾3%,有...2023-06-13 18:37

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

| 21:52 | 正川股份:2024年年度股東大會決議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注