本報記者 張穎

倒計時!再有2個交易日,2021年A股交易即將收官。12月29日,滬深兩市全年成交額達255.1萬億元,已超過2015年的254.6萬億元,創(chuàng)歷史新高,備受關注。

12月29日,A股三大指數(shù)集體回調,截至收盤,上證指數(shù)跌0.91%,報3597.00點,失守3600點;深證成指跌1.24%,報14653.82點;創(chuàng)業(yè)板指跌1.40%,報3281.90點。滬深兩市合計成交額達9907億元;北向資金凈買入6.62億元,為連續(xù)3日凈買入;其中,滬股通凈買入1.86億元,深股通凈買入4.76億元。總體來看,兩市個股漲少跌多。

具體來看,周三,民用航空板塊表現(xiàn)強勢,板塊漲幅居首達2.96%,華夏航空、吉祥航空漲逾5%。

另外,鹽湖提鋰、鋰礦板塊延續(xù)強勢,西藏珠峰兩連板。中信證券表示,當前鋰價處于高位,市場對價格上漲的認知逐漸鈍化,且價格的繼續(xù)上漲或對股票市場形成反向作用。2021年四季度國內碳酸鋰價格較前三季度大幅抬升,相關企業(yè)的業(yè)績增長高峰期預計將在四季度出現(xiàn),帶動企業(yè)估值回落至較低水平。預計2022年鋰價將維持高位運行,價格拐點短期內不會出現(xiàn),預計2022年鋰鹽價格中樞將顯著高于2021年,帶動鋰板塊公司業(yè)績大幅增厚,鋰板塊在2022年的估值優(yōu)勢和配置價值均較高。

此前表現(xiàn)搶眼的消費類酒及飲料板塊今日領跌兩市。其中,貴州茅臺、五糧液跌超4%,瀘州老窖、古井貢酒跌超6%。

值得關注的是,個股方面,醫(yī)藥股出現(xiàn)明顯分化。中藥板塊也是分化明顯。精華制藥、華森制藥、眾生藥業(yè)、萬邦德等漲停;大理藥業(yè)、羚銳制藥、廣譽遠、同仁堂跌超5%。

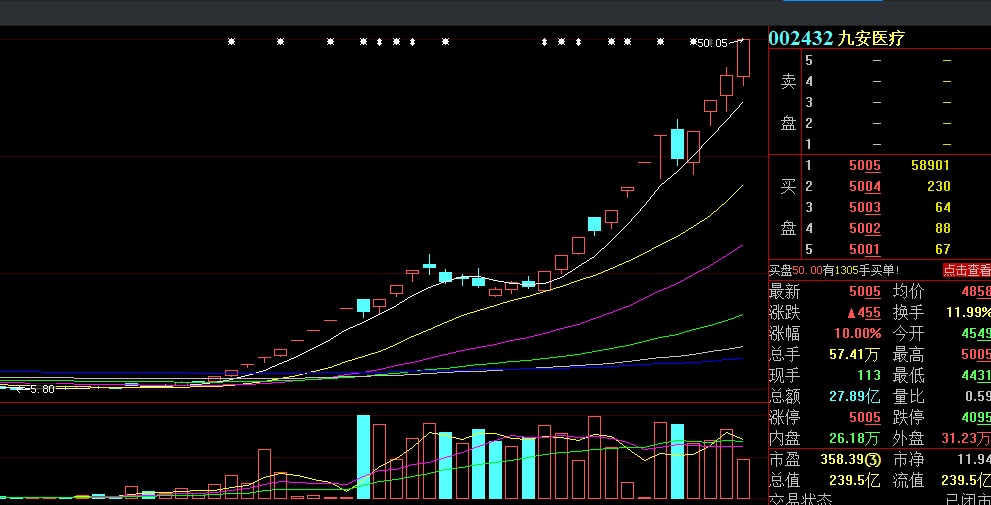

九安醫(yī)療“妖氣十足”13天10板。自11月15日以來累計大漲636%。

消息面上,12月28日,《“十四五”醫(yī)療裝備產業(yè)發(fā)展規(guī)劃》發(fā)布,《規(guī)劃》提出,到2025年,醫(yī)療裝備產業(yè)基礎高級化、產業(yè)鏈現(xiàn)代化水平明顯提升,主流醫(yī)療裝備基本實現(xiàn)有效供給,高端醫(yī)療裝備產品性能和質量水平明顯提升,初步形成對公共衛(wèi)生和醫(yī)療健康需求的全面支撐能力。到2035年,醫(yī)療裝備的研發(fā)、制造、應用提升至世界先進水平。我國進入醫(yī)療裝備創(chuàng)新型國家前列,為保障人民全方位、全生命期健康服務提供有力支撐。

周三,“中藥茅”片仔癀開盤后快速跳水后跌停,截至收盤股價報428.54元,市值2585億元。市值今日蒸發(fā)287億元,市場分析人士稱,除去原材料價格上行因素,年末基金調倉,調出部分價格及估值較高的品種或是片仔癀大跌的原因之一。

片仔癀今日放量跌停,龍虎榜數(shù)據(jù)顯示,滬股通賣出4.51億元并買入4.86億元,三機構合計賣出5.04億元,兩機構買入1.02億元。

資料顯示,片仔癀公司的主要產品涵蓋了肝病用藥、感冒用藥、皮膚科用藥等眾多領域,其中核心產品為片仔癀系列產品,包括片仔癀、片仔癀膠囊、復方片仔癀含片、復方片仔癀軟膏、復方片仔癀痔瘡膏等。此外,公司近年來積極布局經典名方,生產銷售如“安宮牛黃丸”等傳統(tǒng)中藥產品,以豐富公司產品管線。公司的控股子公司醫(yī)藥流通業(yè)公司是以現(xiàn)代醫(yī)藥物流為基礎,努力拓展延伸“配送、維護、推廣”的醫(yī)藥配送產業(yè)鏈上下游。

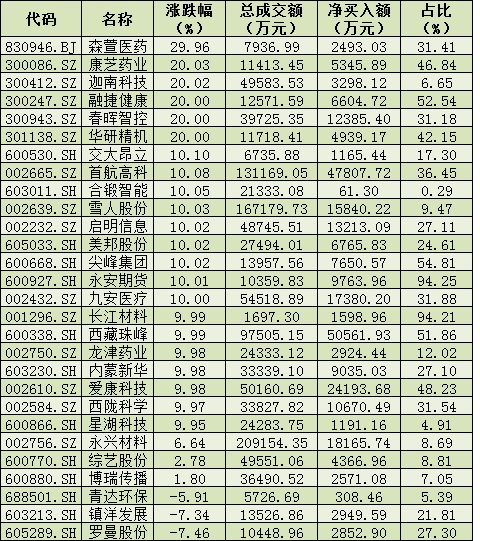

周三(12月29日)個股搶籌龍虎榜情況

制表:張穎

對于近日震蕩整理的大盤,A股后市何去何從呢?各大機構各持己見,觀點不一。

國盛證券:臨近年底,當前市場避高就低情緒明顯,前期漲幅較大的板塊紛紛迎來調整,原因主要為年底市場流動性不確定性較大及本周北向資金僅交易一個交易日,量能缺失。操作上,未來更應該關注來年的業(yè)績高增方向,目前景氣賽道本輪調整幅度均大于15%,作為來年持續(xù)景氣方向,可逐步進行關注;此外,2022年全A盈利增速下降幅度或較大,具有穩(wěn)定增長的白酒、必選食品板塊也可逢低關注。

萬聯(lián)證券:預計明年A股總體仍維持震蕩行情,結構性亮點值得關注。明年流動性環(huán)境整體向好,增量資金持續(xù)入市。在“房住不炒”基調不改、銀行理財凈值型轉型、海外股票市場風險上升的背景下,A股的吸引力增強,個人投資者、金融機構、外資將繼續(xù)增配A股。行業(yè)配置方面,推薦三條主線:一是光伏中的硅料龍頭、電池片組件、光伏一體化龍頭,風電中的龍頭整機商,氫能中的燃料電池、工業(yè)副產制氫和新能源車產業(yè)鏈中的上游鋰礦、人造石墨、隔膜電解液等碳中和主線;二是受益于通脹傳導與豬肉價格回升的養(yǎng)殖主線;三是供給端緊缺局面好轉、明年有望放量的半導體和維持較高景氣度、需求端較明確的高端制造板塊的結構性機會。

私募排排網研究主管劉有華:今天市場行情偏弱,白酒、銀行等權重股跌幅居前,滬指也是再次失守3600點,兩市成交額也萎縮至萬億規(guī)模以下,節(jié)前效應明顯。具體原因來看,還是在于市場近期反彈無力,高度有限,市場只能再次選擇回踩低點,繼續(xù)筑底。接下來指數(shù)有可能再次回踩上周的低點,但是下方空間并不大,經過連續(xù)的調整之后,市場的風險也逐漸得到釋放。即將進入到2022年,市場期待已久的春季行情也有可能即將上演。但是需要警惕今年漲幅巨大的個股再次發(fā)生今年年初一樣的崩塌行情,警惕市場可能的風格切換。可以重點關注調整時間和空間已經非常充分的優(yōu)質個股。

鴻涵投資基金經理劉會銘:展望即將來臨的2022,國內宏觀經濟面臨一定壓力,海外市場同樣面臨諸多不確定性,然而整體流動性仍舊相對寬松。由此判斷近期市場上下空間都有限、市場出現(xiàn)新的熱點之前,應控制好倉位,避免追漲殺跌。行業(yè)配置上,依舊維持我們此前的看法,軍工、大消費、智能駕駛等行業(yè)有望貫穿2022全年。當前市場處于政策和消息面的空窗期,大家可以靜待新的熱點板塊出現(xiàn)或者重點看好的行業(yè)出現(xiàn)較為明確的見底信號后逐步布局。

方信財富投資基金經理郝心明:今日以茅臺為首的消費類板塊高位殺跌,新能源走勢同樣偏軟,兩大主流板塊同時不振造成指數(shù)下跌,中證1000為首的中小盤股相對活躍。風格在消費醫(yī)療,新能源,周期股之間的切換的行情持續(xù)進行了大半年,成交量始終萬億水平指數(shù)卻不能走出趨勢。造成這種情況的主要原因是因為疫情因素使得政策效果在不同行業(yè)上產生了極端分化的預期,強者更強弱者更弱,資源向確定性領域不斷聚集,此消彼長無法形成合力,便難有全市場趨勢行情。接下來行情依然受到貨幣財政政策,疫情等因素的影響,當結構性分化過于激烈的時候可能會有一定的回歸,但是依然是此消彼長,指數(shù)震蕩的同時板塊間存在結構性機會。國家逆周期調節(jié)保持流動性適度寬松的大格局下,上有估值壓力,下有政策支持,震蕩依然是未來行情的主旋律。

優(yōu)美利投資總經理賀金龍:當前市場以弱勢震蕩為主旋律,上證在3600的附近波動。市場節(jié)奏主要以消費和地產的產業(yè)鏈,包括食品飲料,農林牧漁和基建行業(yè)為主,而今年表現(xiàn)突出的新能源和周期板塊則經歷了回調。我們認為,中央經濟工作會議的穩(wěn)增長決心,全面降準和LPR下調,中短期內的資金寬松信號暫時不會變,按照往年我國推行逆周期政策的行情下,基本上寬基指數(shù)是有一定程度的上漲的。因此,投資者可考慮估值回歸合理區(qū)間的行業(yè)逐步增配,成長板塊的一些企業(yè),短期由于估值分化,表現(xiàn)也將呈現(xiàn)出一定程度的分化趨勢,未來的賺錢效應,投資者依舊需要自下而上把握結構性行情的機會,重個股,輕指數(shù),順應趨勢來去挖掘。

(編輯 上官夢露)

機器人行業(yè)迎重磅利好 專家稱將出“長牛股”2021-12-29 19:56

數(shù)字中國建設再迎利好!這只股年內漲逾200% 投資重點方向在哪?2021-12-28 19:43

反彈!鹽湖提鋰板塊飆升逾5%,雅本化學5天4次20cm漲停,兩只新股...2021-12-28 19:42

年末大宗交易增多 機構搶籌藏玄機2021-12-28 07:37

中央農村工作會議提及“鄉(xiāng)村振興”高達10次 兩大領域蘊藏投資良...2021-12-27 20:03

機器人行業(yè)迎重磅利好 專家稱將出“長牛股”2021-12-29 19:56

數(shù)字中國建設再迎利好!這只股年內漲逾200% 投資重點方向在哪?2021-12-28 19:43

反彈!鹽湖提鋰板塊飆升逾5%,雅本化學5天4次20cm漲停,兩只新股...2021-12-28 19:42

年末大宗交易增多 機構搶籌藏玄機2021-12-28 07:37

中央農村工作會議提及“鄉(xiāng)村振興”高達10次 兩大領域蘊藏投資良...2021-12-27 20:03

多地召開“新春第一會” 高質量發(fā)展、改革創(chuàng)新等被“置頂”

隨著春節(jié)假期結束,全國多地在蛇年首個工作……[詳情]

| 13:27 | 創(chuàng)業(yè)板公司延續(xù)去年增長態(tài)勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業(yè)績穩(wěn)中有進... |

| 22:27 | 以點帶面 穩(wěn)鏈強鏈 2024年度科創(chuàng)... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監(jiān)會公布《證券期貨業(yè)統(tǒng)計指標標... |

| 21:59 | 基礎穩(wěn)、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業(yè):第五屆監(jiān)事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監(jiān)事會第十次會議... |

版權所有證券日報網

互聯(lián)網新聞信息服務許可證 10120180014增值電信業(yè)務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數(shù)據(jù)僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注