本報記者 張穎

6月1日,三大股指震蕩攀升,漲跌不一。截至上午收盤,上證指數微跌0.02%,報3185.77點;深證成指和創業板指漲幅分別為0.42%和1.24%;滬深兩市合計成交額5435.6億元;總體來看,兩市個股漲多跌少。

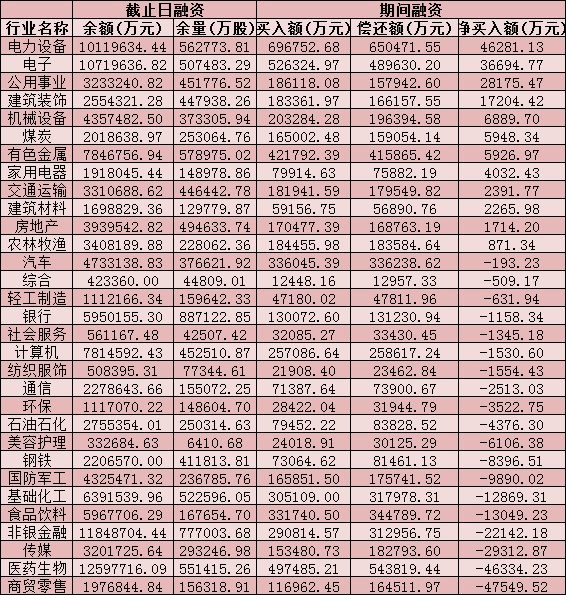

從資金面來看,6月1日上午,北向資金凈買入金額達17.14億元。另外,截至5月31日,滬深兩市兩融余額為15226.26億元,較前一交易日減少5.7億元。其中,融資余額為14445.64億元,較前一交易日減少4.41億元;融券余額為780.62億元,較前一交易日減少1.29億元。

表:5月31日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內普遍表示,市場出現積極信號,后市可繼續看高一線。

國盛證券認為,滬指不經意間創了階段新高,日線、周線、月線同時出現積極信號,后市可繼續看高一線。未來關注點方面:一、光伏方向。歐洲鼓勵增加分布式光伏發電發展,并強調符合條件的新建筑,應安裝屋頂光伏設備。同時,國內方面,國家發改委、國家能源局表示要實現2025年公共機構新建建筑屋頂光伏覆蓋率力爭達到50%,光伏景氣度提升;二、國企改革方向。國務院國資委5月27日發布《提高央企控股上市公司質量工作方案》,要求通過資產重組、股權置換等方式,加大專業化整合力度。同時,2022年是國企改革三年行動收官之年,關注有國企改革與市場風口疊加的電力國企改革方向。

中信建投表示,中期看A股將神似2012年下半年-2014年上半年:總量增速偏弱,流動性充裕且不斷改善,成長風格占優,中小盤風格占優。市場的最強主線將是中小盤中有持續增長預期支撐的方向--“景氣中小盤”。短期A股市場在“黃金坑”反彈行情之后,依然面臨一系列基本面挑戰,投資者需要保持耐心,等待逢低布局,預計在新一輪政策加碼后,市場在三季度有望再次上攻,且成長風格將領先。

中原證券稱,未來股指總體預計將繼續震蕩向上,同時仍需密切關注政策面、資金面以及外部因素的變化情況。建議投資者短線關注汽車、新能源、半導體以及食品飲料等行業的投資機會,中線繼續關注低估值藍籌股的投資機會。

熱點板塊方面,截至6月1日上午收盤,汽車制造、儀器儀表、通信網絡等板塊,表現活躍,漲幅居前。電熱供應、住宿餐飲、農林牧漁等板塊跌幅居前。

具體來看,6月1日上午,汽車制造板塊異軍突起,漲幅居首達2.94%,其中,包括貝斯特、安凱客車、海馬汽車、廣東鴻圖、英利汽車、東風汽車等在內的10只汽車股集體漲停。

消息面,5月31日,財政部、稅務總局發布《關于減征部分乘用車車輛購置稅的公告》稱,為促進汽車消費,支持汽車產業發展,對購置日期在2022年6月1日至12月31日期間內且單車價格(不含增值稅)不超過30萬元的2.0升及以下排量乘用車,減半征收車輛購置稅。

對此,華西證券分析,新能源乘用車在下沉市場空間廣闊,預計新能源汽車下鄉有望加速推動下沉市場的新能源滲透率,帶動總量進一步提升,全年預計新能源乘用車銷量有望突破530萬輛。

招商證券認為,從國家到各地方政府相繼出臺促進汽車消費的政策,顯示了國家促進汽車消費的決心,同時也說明了汽車行業在國家經濟中的重要地位。未來,隨著多種鼓勵汽車消費的形式相繼落地,有望促進汽車行業的銷量提振。

(編輯 白寶玉)

國企改革板塊熱度攀升 北上資金大舉加倉25只概念股2022-06-01 00:00

北向資金繼續凈流入 頻繁操作背后主線何在2022-05-31 06:29

中成股份9天8板飆升逾108%,10只汽車股攜手漲停,北向資金涌入超...2022-05-30 19:12

本周北向資金凈賣出近96億元 機構:6月將進入加速修復階段2022-05-29 20:52

疫情持續好轉 北上資金加倉交通運輸行業2022-05-28 00:00

國企改革板塊熱度攀升 北上資金大舉加倉25只概念股2022-06-01 00:00

北向資金繼續凈流入 頻繁操作背后主線何在2022-05-31 06:29

中成股份9天8板飆升逾108%,10只汽車股攜手漲停,北向資金涌入超...2022-05-30 19:12

本周北向資金凈賣出近96億元 機構:6月將進入加速修復階段2022-05-29 20:52

疫情持續好轉 北上資金加倉交通運輸行業2022-05-28 00:00

| 23:31 | 直擊ChinaJoy:上半年游戲產業國內... |

| 23:31 | 7月份重卡銷量同比增長42%“四連漲... |

| 23:31 | “蘇超”效應持續顯現 文體旅融合... |

| 23:30 | 剛需持續發力 深圳7月份住宅成交超... |

| 23:30 | 頭部陶瓷企業加速創新 滿足“好房... |

| 23:30 | 百強房企前7個月拿地金額達5783億... |

| 23:30 | 新型儲能應用效果逐步顯現 鋰電池... |

| 23:30 | 硅片價格延續漲勢 產業鏈價格回暖... |

| 23:30 | 深入實施“人工智能+”行動 產業鏈... |

| 23:30 | 即時零售 尋求顛覆與重構的破立平... |

| 23:30 | 華夏華電清潔能源REIT上市 公募REI... |

| 23:30 | 投資者踴躍申購 多只科技主題基金... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注