本報記者 張穎

本周(11月14日-18日),美股震蕩回落,香港股市則繼續反彈上行。A股市場中,三大股指漲跌不一。值得關注的是,北向資金大舉涌入A股,本周凈買入額超322億元,為年內周凈買入次高。在震蕩分化中,A股市場將如何應對呢?業內人士普遍認為,A股中長期存在契機,目前仍是配置機會。

國元證券表示,近日市場受內需偏弱的基本面影響,疊加美聯儲加息節奏影響及地緣風險等因素,出現了一輪調整行情,10月末股指再探低點,與之伴隨的是場內資金縮量與北向延續凈流出。11月份則在基本面并無質的變化的基礎上,利空因素被充分計價,情緒修復疊加內外部環境邊際向好,市場信心的提振帶來了小幅反彈。此輪波動中在基本面分析和市場情緒有所背離的情況下,市場走勢更傾向于后者,在風險偏好尚未有明顯利好提振的前提下,較難量化的經濟弱預期與市場弱情緒仍對市場有更高權重的影響。

渤海證券認為,市場在中長期存在契機,即便短期市場估值已有所抬升,但整體依然在底部區域,從中長期看仍是配置機會。行業配置方面,結合三季報和偏股型基金的持倉變動,可關注其中三季報業績呈現邊際改善,且偏股型基金在三季度有所增持的板塊,行業層面可關注機械設備、國防軍工、社會服務、農林牧漁、食品飲料、通信、交通運輸等,主題性機會方面可關注軍工、旅游餐飲、航運等板塊。

中原證券認為,當前上證綜指與創業板指數的平均市盈率分別為12.87倍、39.14倍,處于近三年中位數以下水平。未來股指總體預計將維持震蕩格局,同時仍需密切關注政策面、資金面以及外部因素的變化情況。建議投資者保持六成倉位,短線關注醫藥、醫療服務、游戲以及電網設備等行業的投資機會。

本周市場回顧

1、股票市場

A股市場:本周(11月14日-11月18日),A股延續震蕩整理格局,三大股指漲跌互現。上證指數累計周漲幅達0.32%,報3097.24點;深證成指累計周漲幅達0.37%,報11180.43點;創業板指累計周跌幅達0.65%,報2389.76點。

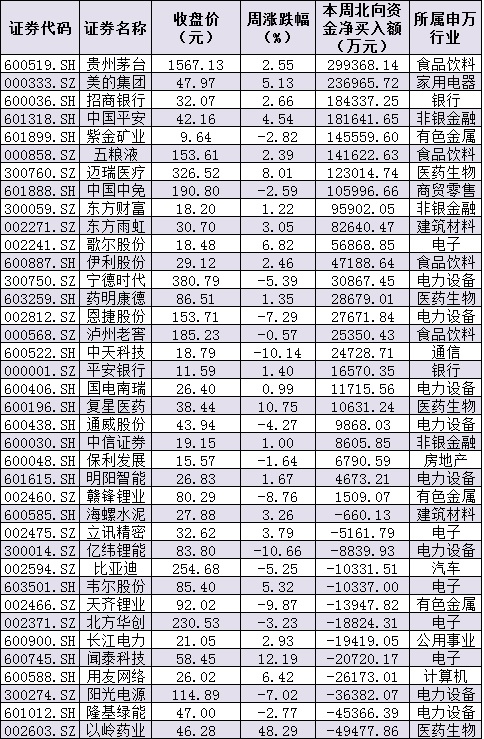

資金方面,周五,北向資金大幅凈買入金額達51.19億元,連續6個交易日實現凈買入。本周北向資金累計凈買入金額達322.83億元,為年內周凈買入次高。從前十大成交活躍股來看,本周,貴州茅臺、美的集團等2只個股,北向資金凈買入金額均超20億元。另外,以嶺藥業、隆基綠能、陽光電源等個股遭北向資金凈賣出金額均超3億元。

表:本周(11月141日-11月18日)滬、深股通前十大成交活躍股交易情況:

制表:張穎

從申萬一級行業來看,本周有17個行業實現上漲,其中,醫藥生物行業漲幅居首,達6.15%,緊隨其后的是,傳媒(5.12%)、計算機(3.86%)、電子(3.45%)等行業指數,累計周漲幅均超3%。另外,煤炭、有色金屬等兩行業指數累計周跌幅居前,均超5%。

與此同時,統計顯示,下周(11月21日-25日)共有43家公司合計12.8億股限售股陸續解禁,按11月18日收盤價計算,解禁市值為260.66億元。從解禁市值來看,海力風電(54.1億元)、清溢光電(40.9億元)、東方中科(33.8億元)等公司解禁金額均超30億元。

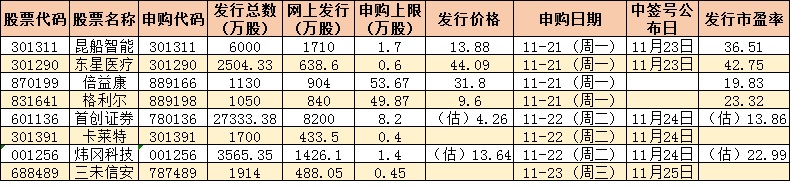

根據發行安排,下周(11月21日-11月25日)有8只新股發行,周一4只:倍益康、格利爾、昆船智能、東星醫療;周二3只:首創證券、卡萊特、煒岡科技;周三1只:三未信安。

表:下周(11月21日-11月25日)8只新股發行情況:

制表:張穎

港股市場:

本周,香港股市延續反彈勢頭,恒生指數、科技指數、國企指數三大指數分別累計上漲3.85%、7.19%、4.40%,地產、科技股漲勢強勁。

華西證券預計,未來短期內恒生指數和恒生中國企業指數的波動率仍然將低于恒生科技指數的波動率。港股市場中消費、醫療保健、工業等行業經歷了之前的大幅回調之后,預計在開啟新一輪右側行情之前,仍然將出現超跌反彈和震蕩反復相結合的相對復雜的走勢。

海外市場:

周五,美國三大股指全線收漲,道指漲0.59%報33745.69點,標普500指數漲0.48%報3965.34點,納指漲0.01%報11146.06點。本周,道指跌0.01%,標普500指數跌0.69%,納指跌1.57%。

周五歐洲股市收盤全線上漲,本周延續漲勢。德國DAX指數漲1.16%,周漲1.46%;法國CAC40指數漲1.04%,周漲0.76%;英國富時100指數漲0.53%,周漲0.92%。

周五亞太股市主要股指多數收高,韓國綜合指數漲0.06%,日經225指數跌0.11%,澳洲標普200指數漲0.23%,新西蘭NZX50指數漲0.76%。

2、債券市場

周五,銀行間主要利率債走勢分化,長券走弱短券續強;國債期貨多數下跌,10年期主力合約跌0.21%;逆回購縮量無礙資金寬松,隔夜回購利率再度下行逾34bp至1.32%附近。全周來看,10年期國債期貨主力合約本周跌1.52%,創2017年1月26日以來最大周跌幅,10年期國債活躍券“22附息國債19”收益率本周上行8.25bp。周五,中證轉債指數收盤跌0.36%,成交額671.22億元,本周共計跌2.47%。

中信證券分析認為,本周債市走熊,周內調整呈現大起大落的狀態,市場預期處于重塑過程,對資金面和政策面的邊際變化高度敏感。預計下周隨著情緒逐漸穩定,市場將重新審視階段性的交易主線,但長債利率中樞上移的趨勢仍未結束,我們或站在新一輪熊市周期的起步階段。

3、外匯

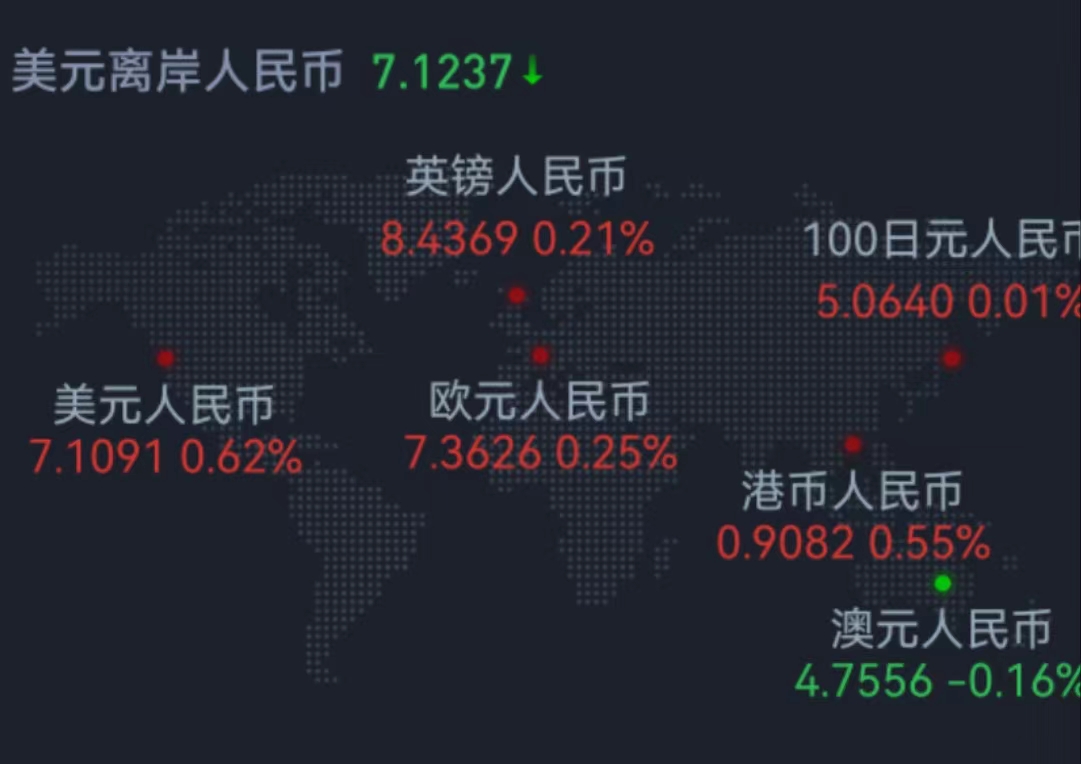

周五在岸人民幣兌美元16:30收盤報7.1275,較上一交易日漲16個基點,本周累跌169個基點;周五夜盤23:30收報7.1160。人民幣兌美元中間價報7.1091,調貶436個基點,本周累計調升816個基點。交易員指出,人民幣可能已經見底,震蕩中樞重返7.15附近。

4、大宗商品

周五,國際貴金屬期貨走勢疲軟,COMEX黃金期貨跌0.62%報1752美元/盎司,COMEX白銀期貨持平報20.975美元/盎司。本周,COMEX黃金期貨跌0.98%,COMEX白銀期貨跌3.19%。

周五,國際油價全線下跌,美油12月合約跌1.4%,報80.25美元/桶。布油明年1月合約跌2.14%,報87.86美元/桶。本周,美油12月合約跌9.78%,布油明年1月合約跌8.47%。

本周,LME銅跌5.38%,LME鋅跌0.07%,LME鎳跌4.9%,LME鋁跌1.97%,LME錫漲6.62%,LME鉛跌0.14%。

(編輯 上官夢露)

北上資金巨額加倉A股 搶籌家電龍頭2022-11-19 06:12

北向資金本周凈買入322.83億元 單周凈買入額創年內次高2022-11-19 00:16

早盤滬深兩市震蕩分化 教育行業爆發漲近5% 機構:反復拉鋸強勢震...2022-11-18 12:07

政策暖風頻吹數字經濟板塊 大單資金正積極布局2022-11-17 14:15

早盤三大指數小幅回落 機構:連續反彈獲利盤有消化需求2022-11-16 12:30

北上資金巨額加倉A股 搶籌家電龍頭2022-11-19 06:12

北向資金本周凈買入322.83億元 單周凈買入額創年內次高2022-11-19 00:16

早盤滬深兩市震蕩分化 教育行業爆發漲近5% 機構:反復拉鋸強勢震...2022-11-18 12:07

政策暖風頻吹數字經濟板塊 大單資金正積極布局2022-11-17 14:15

早盤三大指數小幅回落 機構:連續反彈獲利盤有消化需求2022-11-16 12:30

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注