本報記者 張穎

周五(5月19日),A股三大股指震蕩翻紅。截至上午收盤,上證指數漲幅達0.13%,報3301.59點;深證成指和創業板指漲幅分別為0.51%和0.54%;滬深兩市合計成交額5489.8億元,總體來看,兩市個股漲多跌少。

圖片來源:同花順App

從資金面來看,5月19日上午,北向資金凈買入金額達6.02億元。截至5月18日,滬深京三市的兩融余額合計16208.64億元,較前一交易日增加40.67億元。其中,融資余額為15264.80億元,較前一交易日增加34.94億元;融券余額為941.95億元,較前一交易日增加5.73億元。

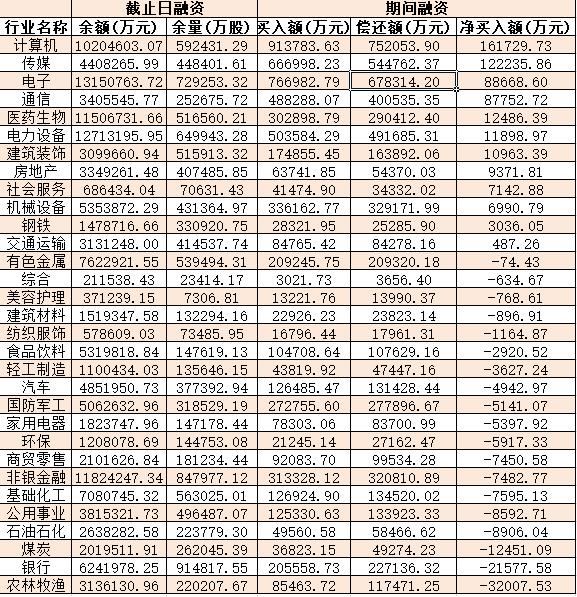

表:5月18日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內機構表示,A股市場當前市場分化極為顯著,資金回歸AI和中特估兩大主線,對于市場來說是積極的信號。

東吳證券認為,當前市場分化極為顯著,9000億元左右的成交量很難支持多點開花,倘若市場量能一直在萬億元規模以下,這種快速輪動且分化的市場將會是常態,甚至在中特估崛起的時候,市場出現極端的二八行情,操作上,建議在量能與市場同時企穩回暖前,控制倉位,對于中長線布局的投資者,可以分批多次參與調整充分的品種,如醫藥、消費等,而短線依然要圍繞著中特估與AI做交易。

國盛證券表示,市場進入弱勢震蕩期,板塊的快速輪動使得操作難度大大增加,市場缺乏賺錢效應,成交量就會收縮,又進一步對市場形成負反饋。若此循環持續下去,市場陷入僵局,短期可能會迎來一波回調。但周四資金再度回歸人工智能主線,情緒面更加積極,若后續板塊賺錢效應能夠持續,則有可能打破僵局,逆轉指數的頹勢。因此,資金回歸AI和中特估兩大主線對于市場來說是積極的信號,只有這樣才能形成合力,讓市場向著積極的一面發展。策略上,繼續圍繞人工智能和中特估兩大主線做布局,尤其是中特估方向,重點關注金融、基建、能源等板塊的低吸機會。

信達證券指出,3月以來,板塊之間分化加大,消費&周期、成長、金融&穩定先后走弱。近期TMT和中特估的調整,主要原因是股市經過3月份以來近1個季度的調整,在調整的后期,強勢板塊需要最后的補跌。市場調整的時間和幅度都已經比較充分,建議短期配置風格偏向低估值防御板塊,二季度后期至三季度初期開始重點關注行業業績兌現。

熱點方面,截至5月19日上午收盤,存儲芯片、MCU芯片等板塊漲幅居前。另外,中船系、教育等板塊跌幅居前。

具體看,截至5月19日上午收盤,存儲芯片板塊漲幅居首達5.43%,大單資金凈流入金額達72.09億元。其中,恒爍股份、朗科科技、聚辰股份、東芯股份、睿能科技、德明利等多只概念股漲幅均超10%。

對此,東莞證券分析認為,存儲器具有較強周期性,廠商可根據行業景氣度調節產能,以應對行業周期波動。本輪DRAM價格自高點已下跌超過60%,超過歷史最大跌幅,為應對產品價格持續下滑,三星、美光、海力士等存儲大廠紛紛下調產能計劃,緩解行業產能過剩問題。目前DRAM、Nand等主流存儲器品類價格已接近上輪周期底部位置,隨著廠商紛紛削減資本開支,近期價格跌幅有所放緩。長江存儲原廠價格開始上漲,且美光、三星等海外大廠已通知經銷代理商,將不再以低于當前價格出售存儲芯片,存儲器價格繼續下行的空間有限,行業底部特征明顯。龍頭廠商加速并購整合,行業競爭格局進一步優化。從歷史上看,龍頭企業并購整合往往是行業見底的標志之一,若合并成功,存儲行業競爭格局將進一步優化,利好行業中長期良性發展。長存原廠漲價+海外大廠不接受更低報價,存儲器價格下行空間有限,疊加龍頭廠商加速并購整合,行業底部特征明顯,積極關注存儲器板塊投資機遇,可關注兆易創新、江波龍、普冉股份、瀾起科技等存儲產業鏈相關個股。

(編輯 孫倩)

四川15家A股公司年內均獲超百家機構調研 醫藥生物行業最受青睞2023-05-18 00:43

滬指早盤微升0.01% 半導體震蕩后領漲 機構:左側布局靜待市場回...2023-05-16 12:13

A股價跌量縮滬指破3300點 機構稱后市不必過分擔憂2023-05-12 19:48

早盤滬指失守3300點 紡織服裝板塊逆市漲近3% 機構資金爭奪或將進...2023-05-12 12:22

四川15家A股公司年內均獲超百家機構調研 醫藥生物行業最受青睞2023-05-18 00:43

滬指早盤微升0.01% 半導體震蕩后領漲 機構:左側布局靜待市場回...2023-05-16 12:13

A股價跌量縮滬指破3300點 機構稱后市不必過分擔憂2023-05-12 19:48

早盤滬指失守3300點 紡織服裝板塊逆市漲近3% 機構資金爭奪或將進...2023-05-12 12:22

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注