本報記者 趙子強

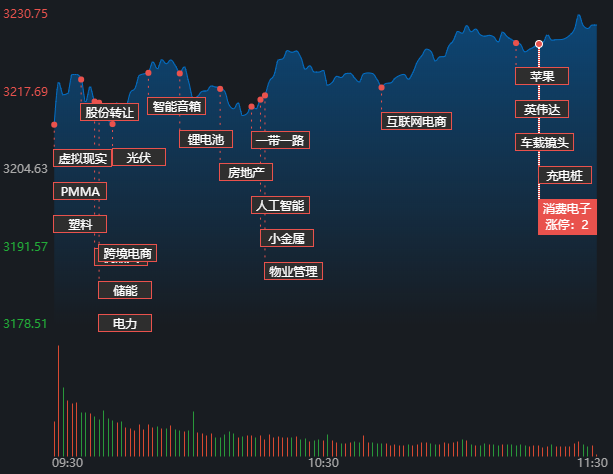

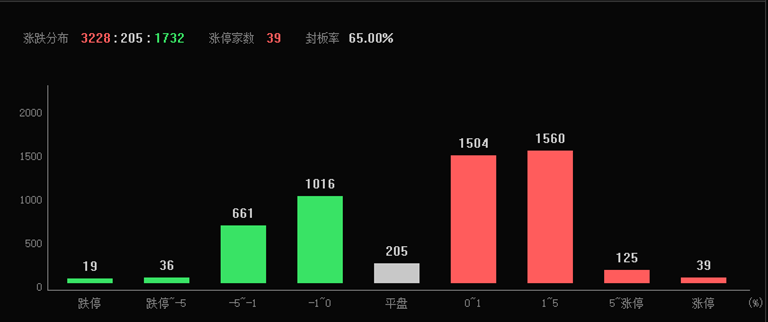

6月2日早盤,A股三大指數高開上揚,深市表現相對強勢。截至上午11:30,上證指數漲0.76%,報3229.06點,深證成指和創業板指漲幅分別為1.46%和1.43%;滬深兩市成交額合計5985.5億元。總體來看,A股市場個股漲多跌少,有3605只上漲,1384只下跌,漲跌停方面,有51只個股漲停,跌停股12只。

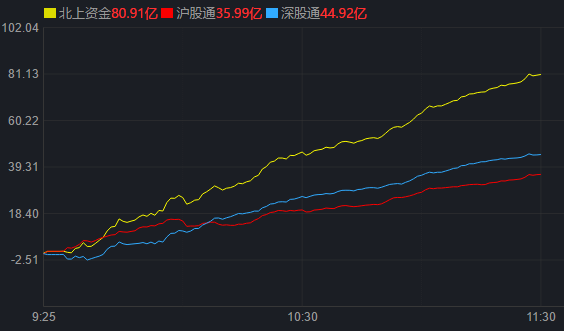

從資金面來看,6月2日上午,北上資金凈買入金額達80.91億元,其中,滬股通凈買入35.99億元,深股通凈買入44.92億元。

兩融方面,截至6月1日,滬深兩市的融資融券余額為16138.3億元,相較上個交易日增加6.3億元,其中融資余額15194.23億元,相較上個交易日增加7.36億元。

表:6月1日申萬一級行業兩融交易情況:

表:趙子強

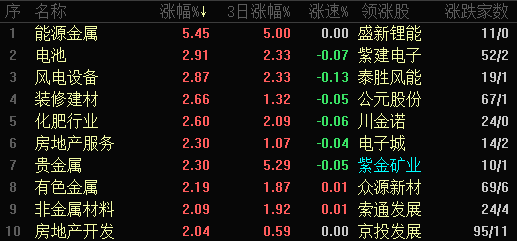

東方財富行業方面,截至6月2日11:30,86個行業板塊中74個上漲,占比86.05%,其中,能源金屬行業漲幅居前,達5.45%,此外,包括電池、風電設備和裝修建材等在內的10個行業漲幅均超2%。下跌方面,船舶制造行業居首,跌幅達0.77%。

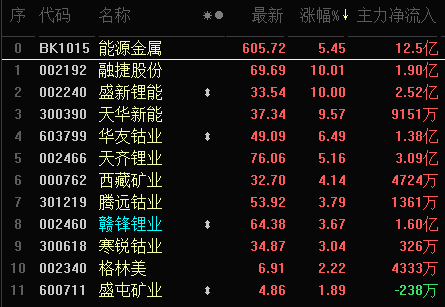

從早盤表現強勢的能源金屬行業看,交易中的11只成份股全線上漲,其中,有5只個股漲幅超5%。資金方面,有12.5億元大單資金凈流入該行業,居各行業第1位。

民生證券表示,正極材料補庫存階段性結束,價格進入博弈窗口,但鋰鹽廠商挺價情緒較強,下游僅剛需采購,預計鋰價上漲或將進入尾聲,后續震蕩。鈷成本高企,支撐價格回升,鎳現貨資源仍然偏緊,價格或有支撐。鋰方面,鋰云母供應受限,但鋰價穩定后,礦企惜售情緒緩解,價格或將震蕩。鋰鹽廠商惜售導致現貨價拉高,但鋰鹽供應較為充足。需求端,下游剛需補庫為主,觀望情緒加重,鋰價上行漸入尾聲。鈷方面,三元前驅體市場雖有回暖,但企業開始觀望,而鈷成本高企,部分礦企開始停售,價格進入博弈階段,或以穩為主。鎳方面,電積鎳項目未投產,電鎳緊張局面短期難改,隨著宏觀壓力弱化,鎳價或企穩,但鎳價長期或將下行。重點關注:華友鈷業、中礦資源、永興材料等。

對于A股后續走勢,中原證券表示,當前上證綜指與創業板指數的平均市盈率分別為12.73倍、36.38倍,處于近三年中位數以下水平,市場估值依然處于較低區域,適合中長期布局。進入下半年,美聯儲貨幣政策將逐步轉松,美元的強勢可能是階段性的,伴隨美聯儲加息觸頂,美元或進入弱勢周期。在經濟弱復蘇進一步確認后,市場的交易主線由前期“中特估”的進攻性轉向防御品種,業績波動較小的“電力公用事業”以及估值較低的醫藥板塊開始受到追捧。結合近期消費數據回暖,核心CPI趨穩的宏觀背景,市場也有逐步博弈消費復蘇的傾向。未來股指總體預計將維持震蕩格局,同時仍需密切關注政策面、資金面以及外部因素的變化情況。建議投資者保持六成倉位,短線關注軟件開發、傳媒、計算機設備以及消費電子等行業的投資機會。

招商證券表示,經濟復蘇不及預期、人民幣貶值制約指數表現,期待更多刺激政策出臺。靜待市場信心修復,人工智能產業浪潮的推動下科技股成市場亮點,MR、腦機接口、AI應用等活躍,弱勢格局下市場熱點輪動較快,操作難度加大,要防范強勢股單日補跌的風險,電力股由于煤價持續下跌建議逢低關注,可以留意新能源、醫藥、軍工、旅游等深跌板塊短期企穩的機會。

(編輯 上官夢露)

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

| 21:52 | 正川股份:2024年年度股東大會決議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注