本報記者 張穎

10月18日,A股三大指數維持弱勢震蕩格局。截至收盤,上證指數跌幅達0.12%,報3568.14點;深證成指跌幅達0.46%,報14350.02點;創業板指漲幅為0%,報3276.48點。值得關注的是,滬深兩市成交金額達10022.5億元,重回萬億元關口之上。

從市場熱點來看,個股行情分化程度有所增強,白酒股、醫療股等品種再度急跌,煤炭股為代表的能源股主線、軍工股為代表的硬科技股主線則保持強硬態勢,再度上演著“冰火兩重天”的走勢。

具體來看,周一,在申萬一級行業中,采掘行業漲幅居首達5.02%,緊隨其后的有色金屬、電氣設備、公用事業和化工等行業漲幅均超2%。然而,食品飲料行業則以5.55%的跌幅位居跌幅榜首位,休閑服務、醫藥生物、家用電器和房地產跌幅均超1%。

周一,與大幅飆升的煤炭股相比,“白酒股大跌”的消息不斷被刷屏,并登上熱搜。截至收盤,白酒板塊全線重挫,跌幅達6.78%。海南椰島、迎駕貢酒、山西汾酒、酒鬼酒等均以跌停價報收,五糧液跌逾8%,貴州茅臺也以6.1%的跌幅收盤。據測算,周一,整個白酒板塊市值蒸發逾3000億元。

“消費稅所有相關內容中市場最為關注對白酒的影響,主要擔憂在于稅率的調整和征收從生產端后移至零售端。”中信證券最新研報稱,消費稅改是否進一步推進尚不明確,但考慮到白酒渠道的復雜性,以及規模影響,我們認為稅收調節的緊迫性在煙、油之后。若白酒稅改施行,對不同企業影響差異較大,主要看新增稅負在廠商、渠道、消費者之間的分配,核心看品牌廠商的定價能力。

中信證券表示,對茅五瀘等強勢品牌,由于品牌力強大、對渠道和消費者議價能力強,新增稅負料將實際由渠道或者消費者承擔,對企業利潤影響小。對品牌力不足的競爭弱勢企業來說,預計將自行承擔部分或更多稅負壓力,因需要為新增稅負補貼渠道以保持渠道動力,同時品牌力不足、定價權低,也難以將新增稅負轉移給消費者。

在市場分化加劇背后,可以看到資金的調整。

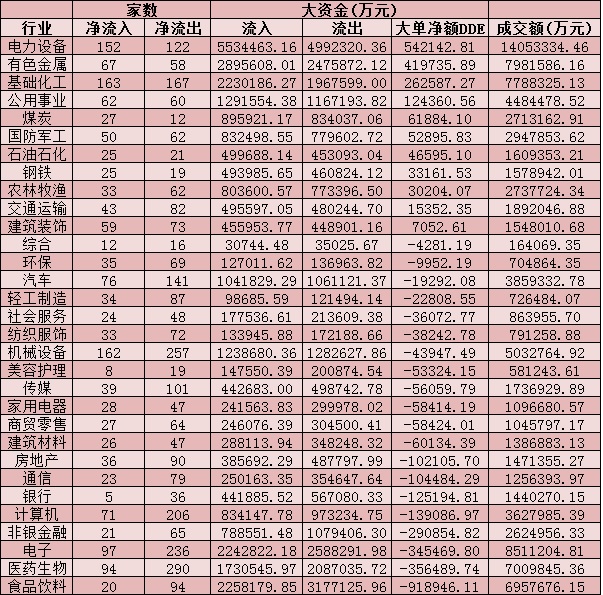

統計發現,周一,整個A股市場大單資金凈流出達124.68億元。其中,電力設備和有色金屬等兩行業,大單資金凈流入居前,分別為54.2億元和41.9億元。而食品飲料行業大單資金凈流出達91.9億元。與此同時,北向資金10月18日合計凈流出80.18億元。其中,滬股通凈流出62.1億元,深股通凈流出18.08億元。

對此,金百臨咨詢分析師秦洪認為,兩個信息在牽引存量資金作出配置方向的轉變。一是全球貨幣政策收縮苗頭已經出現,這可能隱含全球資本風險偏好轉變,減持權益資產甚至債券資產、增持現金的策略漸漸成為共識。這可能是海外知名基金減持貴州茅臺以及我國10年期國債收益率再度迅速突破3%且進一步上行的邏輯之所在。二是,關注消費稅、醫藥集采等信息也在不斷增強,消費稅影響了白酒股為代表的大消費股的持股信心。

表:周一(10月18日)申萬一級行業大單資金流向的情況:

制表:張穎

在市場震蕩中,資金已悄然調倉換股,未來的A股市場將會何去何從?各大機構紛紛發表觀點。

國泰君安:周一,兩市成交量維持在萬億元規模左右,以大盤藍籌為首的上證50成份股跌幅較大,上證50指數跌幅超2%。前期出現明顯調整的周期股今日迎來反彈。近期市場處于“類滯脹”的環境下,股市的表現相對較弱。操作上建議,適當控制倉位,避免追漲殺跌。可以沿著三季報業績相對較優的角度繼續關注綠色能源產業鏈等相關品種。

平安證券:近期市場成交額不斷下降,交易活躍度明顯回落,市場進入震蕩調整期。往后看,市場缺乏整體向上的動力,機會仍在結構方面。隨著三季報的陸續披露,市場將圍繞個股業績加劇分化,短期建議關注三季報業績超預期的板塊和個股。中長期看,反映經濟結構轉型的高端制造業與碳中和相關產業仍是主要方向。結構上有兩個信號值得關注,一是周期板塊波動加大,二是消費板塊的強勢。

中金公司:市場整體可能仍處于區間震蕩、輪動較快的格局,政策方向可能在逐步清晰。維持前期“配置更加均衡”的建議;上游價格局部見頂,配置逐步從中上游周期逐步往中下游行業開始調整。中期來看,偏成長的風格中期可能仍是重要的方向,制造類成長短期注意把控節奏,而前期預期較為悲觀且跌幅較大的消費成長賽道可能在逐步進入調整尾聲,建議自下而上擇股逐步布局。

中閱資本總經理孫建波:周一,市場一邊是漲幅較大的周期股,一邊是今年回調較為充分的白馬股,資金的騰挪也帶來了各行業的表現差異。風格切換正在進行時。四季度主要策略是在震蕩的市場中把握結構性投資機會,挑選有性價比的資產進行配置,將重點關注三個方向:一是,關注傳統板塊估值修復與風格再平衡需求,重視盈利有回升預期且估值較低的傳統板塊,如大金融方向。二是,展望明年細分板塊的景氣度,政策支持與產業趨勢雙重驅動的科技成長仍是最確定的主線,從盈利增速來看,重點關注擁有更高增長預期的光伏產業鏈和鋰電產業鏈。三是,消費板塊回調后估值安全邊際已較高,隨著行業政策風險逐步緩和,疊加流動性邊際寬松及疫情受控,消費的盈利預期也會有所修復,長線資金可開始考慮配置。

私募排排網基金經理胡泊:當前市場最主要的矛盾還是能耗雙控、碳中和、各地限電情況下,上游資源品的供需錯配。尤其是限電這件事情,其實對整體的制造業帶來了很大的影響。這些矛盾導致了資金從獲利豐厚的順周期板塊向消費等防御性板塊進行流動,這種流動更多是一種防御行為的體現,而并非板塊的業績出現反轉,所以在這些流動行為之后,防御板塊仍然會繼續調整。結合上述判斷,我們認為目前來看,整個四季度行情并沒有明顯的機會,除非出現降準,目前市場預期近期可能會有一次降準,可以密切關注降準給中小板帶來的投資機會。

期貨市場:商品輪番上漲六品種收盤漲停!煤炭漲勢何時休?

在煤炭及相關品種走強帶動下,國內商品期貨市場周一(10月18日)延續強勢,商品綜合指數再創歷史新高。截至下午收盤,追蹤國內商品市場的綜合指數收盤232.15點,較上個交易日上漲6.32點,漲幅2.80%,盤中刷新歷史新高至232.53點。其中,動力煤所有合約漲停,包括主力合約在內的四個近月合約連續第二日封板漲停,并帶動乙二醇(EG)也強勢“兩連板”,日漲幅均為11%;雙焦跟隨煤炭板塊走強,其中焦炭封板漲停,焦煤漲超8%。此外,紅棗、尿素和滬鋅各自收獲了近期首個漲停板。相比之下,瀝青、玻璃、鐵礦等延續弱勢,日跌幅分別在2%及3%以上,成材價格寬幅震蕩,螺紋、熱卷分別收跌1.2%和0.40%。全天商品市場累計凈流入資金18.78億元。

(編輯 才山丹)

滬鋅漲停!機構稱供應短缺是首因 對后市預測現分歧2021-10-18 19:37

搶先看!5家新三板公司披露三季報!精選層“市值一哥”貝特瑞凈...2021-10-14 19:57

9月份全社會用電量同比增長6.8% 眾機構謹慎看待電力股2021-10-14 18:15

市場多了些陽剛之氣!工業母機漲幅居前,光伏、儲能板塊開始恢復...2021-10-14 18:09

市場回暖80只個股漲停!大消費板塊正在上演資金流入2021-10-13 20:44

滬鋅漲停!機構稱供應短缺是首因 對后市預測現分歧2021-10-18 19:37

搶先看!5家新三板公司披露三季報!精選層“市值一哥”貝特瑞凈...2021-10-14 19:57

9月份全社會用電量同比增長6.8% 眾機構謹慎看待電力股2021-10-14 18:15

市場多了些陽剛之氣!工業母機漲幅居前,光伏、儲能板塊開始恢復...2021-10-14 18:09

市場回暖80只個股漲停!大消費板塊正在上演資金流入2021-10-13 20:44

| 23:53 | 長華集團獲新能源車企定點開發 預... |

| 23:53 | 云頂新耀首席執行官羅永慶:聚焦前... |

| 23:53 | 萬科年內第六次獲深鐵集團借款 累... |

| 23:53 | 東軟集團:思芮科技已納入公司合并... |

| 23:53 | 讓折疊屏成為用戶“主力機” 榮耀... |

| 23:53 | 商業航天駛入發展快車道 相關概念... |

| 23:53 | 阿洛酮糖成為新食品原料 我國代糖... |

| 23:53 | 楚天科技:以“中國智造”賦能全球... |

| 23:53 | 邁向高質量發展 多個行業掀起“反... |

| 23:49 | 超千家機構調研上市銀行 寧波銀行... |

| 23:49 | 年內險資舉牌18次 接近去年全年水... |

| 23:49 | 券商上半年斥資超20億元回購股份 ... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注