本報記者 張穎

11月26日,全球股市哀鴻遍野,歐洲50指數跌幅一度接近4%,道瓊斯期指一度大跌近800點。國際原油市場遭遇強力拋售,原油期貨價格時隔19個月再現超越兩位數的跌幅。從殺跌的原因來看,主要是受南非新出現的新冠病毒變體影響。

南非科學家圖利奧·德奧利維拉 (Tulio de Oliveira) 周四在南非衛生部舉行的媒體簡報會上表示,該變體總共包含大約50 個突變。受體結合域(病毒首先與細胞接觸的部分)有10個突變,遠遠超過Delta Covid 變體的兩個突變。后者在今年早些時候迅速傳播,成為世界范圍內的主要毒株。這一新的變種可能表現出免疫逃避和增強的傳播能力。

國內方面,11月27日,國家統計局發布數據顯示,前10個月,全國規模以上工業企業實現利潤總額71649.9億元,同比增長42.2%,比2019年前10個月增長43.2%,兩年平均增長19.7%。從10月份當月看,全國規模以上工業企業利潤同比增長24.6%,較上月加快8.3個百分點,連續兩個月回升。

減稅降費、保供穩價等政策效果持續顯現,工業企業成本上升壓力有所緩解是10月份數據的一大看點。據統計,規模以上工業企業每百元營業收入中的成本為83.45元,同比減少0.39元,較上月減少0.58元。每百元營業收入中的費用為8.22元,同比減少0.51元,較上月減少0.29元。意味著企業成本壓力有所緩解,為擴大盈利空間創造有利條件。

本周市場回顧

1、股票市場

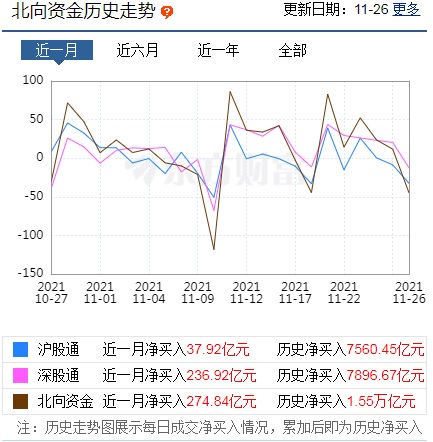

A股市場:本周(11月22日-11月26日,下同),A股三大指數震蕩整理,小幅上行。上證指數累計周漲幅0.1%,報3564.09點,深證成指周漲幅0.17%,報14777.17點,創業板指周漲幅1.46%,報3568.87點,兩市成交額連續26個交易日突破萬億元。北向資金本周累計凈買入金額達57.1億元,連續兩周凈買入。

從申萬一級行業來看,本周有15個行業實現上漲,其中,有色金屬(6.00%)、鋼鐵(4.04%)、食品飲料(2.5%)等行業指數。累計周漲幅均超2%。另外,休閑服務、農林牧漁、國防軍工

等3個行業指數周跌幅均超2%。

表:本周(11月22日-11月26日)申萬一級行業情況

制表:張穎

港股市場:

周五,香港股市出現單邊下挫,恒生指數收盤跌2.67%,報24080.52點,創逾一個半月低位,本周累計下跌3.87%;恒生科技指數跌3.25%,本周累計下跌4.74%。

海外市場:

受新型變異毒株及各國封鎖措施的擔憂和恐慌情緒的影響,11月26日,全球股市哀鴻遍野,美國三大股指全線收跌,標普500指數創2月以來最大單日跌幅。因南非發現了一種新冠變異病毒,再次引發了市場的擔憂情緒。道指跌2.53%報34899.34點,標普500指數跌2.27%報4594.62點,納指跌2.23%報15491.66點。本周,道指跌1.97%,標普500指數跌2.20%,納指跌3.52%。美國運通跌8.5%,波音跌5.42%,紛紛領跌道指。

周五,歐股收盤全線重挫。本周,德國DAX指數跌5.59%,法國CAC40指數跌5.24%,英國富時100指數跌2.49%。

亞太主要股指普跌,日經225指數本周累計下跌3.34%;韓國綜合指數周跌幅1.16%;澳洲標普200指數周跌幅1.59%;新西蘭NZX50指數周跌幅0.87%。

2、債券市場

本周,公開市場有2100億元逆回購到期,央行公開市場逆回購投放4000億元,凈投放1900億元。資金面偏寬松,隔夜價格顯著下行。此外,利率債收益率普遍下行,其中10年期國債收益率變動幅度最大,為下行11BP,收于2.82%,已經接近7月15日央行降準后的低點2.8%。全周來看,1年、3年、5年、7年和10年國債分別變動-1.90BP、-6.00BP、-8.27BP、-7.26BP和-11.0BP到2.2427%、2.5549%、2.6781%、2.8524%和2.82%。

周五,國債期貨全線明顯收漲,10年期主力合約漲0.25%,5年期主力合約漲0.14%,2年期主力合約漲0.05%。全周來看,國債期貨全面上漲,10年期主力合約累計漲0.55%,5年期主力合約漲0.29%,2年期主力合約漲0.13%。

本周,美債收益率多數下跌,3月期美債收益率持平報0.066%,2年期美債收益率跌13.98個基點報0.508%,3年期美債收益率跌16.05個基點報0.811%,5年期美債收益率跌17.8個基點報1.169%,10年期美債收益率跌15.81個基點報1.482%,30年期美債收益率跌13.48個基點報1.828%。

3、外匯

周五,紐約尾盤,美元指數跌0.75%報96.06,非美貨幣多數上漲,歐元兌美元漲1%報1.1321,英鎊兌美元漲0.13%報1.3339,澳元兌美元跌0.93%報0.7122,美元兌日元跌1.74%報113.36,美元兌瑞郎跌1.37%報0.9231,離岸人民幣兌美元跌95個基點報6.3972。

4、大宗商品

本周,COMEX黃金累計周跌幅為3.2%,報1792.3美元/盎司;COMEX白銀周跌幅為6.6%,報23.145美元/盎司。

周五,國際油價全線下跌,紐約1月原油期貨收跌10.24美元,跌幅13.06%,報68.15美元/桶;布倫特1月原油期貨收跌9.53美元,跌幅11.59%,報72.72美元/桶。數據顯示,這是2020年4月以來,紐約油價和布倫特油價出現的最大單日跌幅。本周,美油1月合約周跌幅為10.23%,布油2月合約周跌幅為8.99%。

倫敦基本金屬多數下跌。本周,LME銅跌2.09%,LME鋅跌1.7%,LME鎳跌0.39%,LME鋁跌3.27%,LME錫漲0.84%,LME鉛漲2.73%。

機構投資觀點

中信證券:南非新毒株短期對市場情緒有沖擊,但也會帶來布局跨年藍籌行情的良機,中期增量資金布局和年末機構博弈下,各行業內部個股的分化大于行業間的分化,以各行業龍頭品種為代表的藍籌主線將更加清晰。建議堅定圍繞“三個低位”布局藍籌主線。建議重點關注:1)基本面預期仍處于低位的品種,建議重點關注前期受成本和供應鏈問題壓制的中游制造,如汽車零部件、電力設備、小家電等,逐步增配估值回歸合理區間的部分消費和醫藥行業,如白酒、食品、免稅、疫苗、血制品等;2)估值仍處于相對低位的品種,建議關注地產信用風險預期緩釋后的優質開發商和建材企業,以及政策壓制預期有所改善的港股互聯網龍頭;3)調整后處于相對低位的高景氣品種,如國產化邏輯推動的半導體設備、專用芯片器件以及軍工等。

德邦證券:參考既往毒株經驗,新毒株需要理性看待。新冠疫情恐將持續,其傳染性與毒性遠超流感病毒,單一方式很難起到決定性的防治作用,“預防+治療”組合將成新冠疫情未來主要防治手段;其中,作為預防用的疫苗仍是疫情防控的首選,只有大范圍的疫苗接種才能構建牢固的疫情防控第一道防線,疫苗持續升級換代和定期接種恐成常態。重點關注:1)疫苗領域的智飛生物(300122)、康泰生物(300601)、沃森生物(300142)、康希諾-U(688185)等;2)治療用新冠藥物及產業鏈的凱萊英(002821)、騰盛博藥-B(2137)、開拓藥業-B(9939)、前沿生物(688211)、先聲藥業(02096)等。

國盛證券:臨近3600點整數關口,滬指將迎來震蕩格局,配合市場熱點的輪動,對3600點進行反復試探,尋求突破的機會。操作上建議避免跟風和盲目追高,在板塊輪動加劇的情況下,可積極關注高景氣度行業且回調充分的個股的介入機會。元宇宙板塊熱度逐步消退,暫時回避。方向上以新能源車產業鏈為主線,可適當關注醫療器械,芯片等板塊的個股機會。

興業證券:A股在歲末年初通常存在一段上漲的窗口期,也被稱作“春季躁動”或“跨年行情”。回顧過去十三年的年末行情,可以發現貨幣政策與流動性水平、經濟基本面及景氣比較優勢是決定年末行情啟動或結束及優勢風格的三個重要催化變量:首先,經濟基本面階段性好轉或企穩,是年末行情啟動的重要支撐。其次,寬松的流動性環境,是年末行情啟動的催化劑。臨近年末資金需求通常較大,央行通常會通過公開市場操作、降息或者降準等方式來平穩市場流動性。第三,景氣占優的風格更有可能成為演繹主線。經濟企穩及政策刺激往往會帶來周期行業景氣上行預期,如2008年、2011年、2014年等。而2013年和2019年科技成長業績比較優勢凸顯,及2017年末大盤藍籌業績更優,均成為當年年末行情中引領上漲的主線。今年跨年行情已經啟動,在市場風險偏好持續回暖、政策放松預期加速升溫之下,市場有望迎來一波大小共振的指數行情。

(編輯 孫倩)

銀行理財資金發力權益市場:調研新能源產業鏈 新關注銀行、養殖...2021-11-29 06:28

下周8只新股申購 1只新股登陸科創板(附申購指南)2021-11-28 21:46

外圍市場集體殺跌 有機構預計A股短期內或維持震蕩行情2021-11-28 20:39

A股指數延續窄幅整理 數字貨幣概念異動拉升2021-11-27 04:52

“銀發經濟”來了!股市四大細分賽道蘊藏機遇2021-11-26 23:22

銀行理財資金發力權益市場:調研新能源產業鏈 新關注銀行、養殖...2021-11-29 06:28

下周8只新股申購 1只新股登陸科創板(附申購指南)2021-11-28 21:46

外圍市場集體殺跌 有機構預計A股短期內或維持震蕩行情2021-11-28 20:39

A股指數延續窄幅整理 數字貨幣概念異動拉升2021-11-27 04:52

“銀發經濟”來了!股市四大細分賽道蘊藏機遇2021-11-26 23:22

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

| 21:52 | 正川股份:2024年年度股東大會決議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注